走进杰创

走进杰创针对疫情国家又出税收优惠了!

1

免征征增值税!免消费税!税务总局宣布!即日起执行!

划重点:

1、对自2020年1月1日起至2020年12月31日申报出口,因新冠肺炎疫情不可抗力原因,自出口之日起1年内原状复运进境的货物,不征收进口关税和进口环节增值税、消费税,出口时已征收出口关税的,退还出口关税。

2、对符合第一条规定的货物,已办理出口退税的,按现行规定补缴已退(免)增值税、消费税税款。

3、自本公告发布之日起,符合第一条规定的退运货物申报进口时,企业向海关申请办理不征税手续的,应当事先取得主管税务机关出具的出口货物已补税(未退税)证明。

4、自2020年1月1日起至本公告发布之日,符合第一条规定的企业可以申请退还啦!

2

满满的知识点免征增值税的情形

税收优惠不断推陈出新,对于增值税而言,有很多免税和不征税的情形,具体有哪些情形,我们来给大家汇总讲讲。

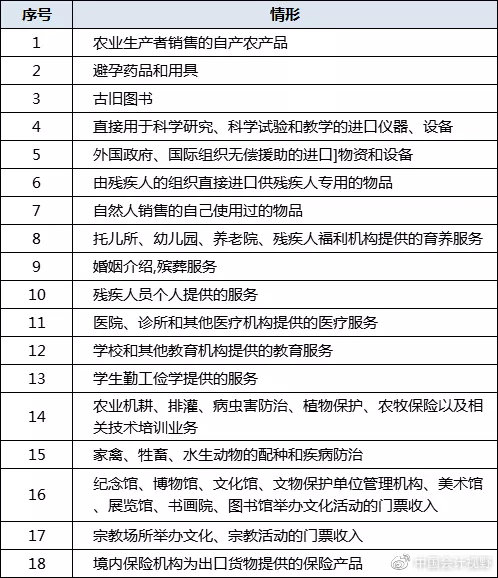

一、免税

根据《中华人民共和国增值税法暂行条例》第二十九至三十二条规定,下列情形免征增值税,具体如下:

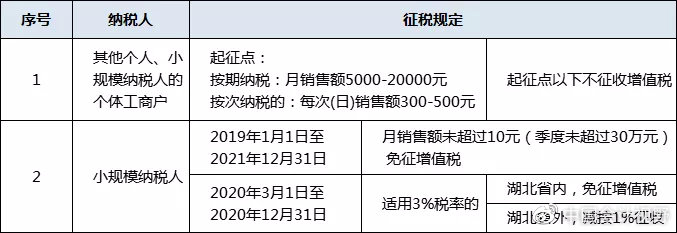

个人适用增值税起征点的相关规定,小规模纳税人可享受限额内免征增值税的优惠,具体情况请看下表:

疫情期间,为了支持新型冠状病毒疫情防控以及支持个体工商户复工复产,国家税务总局还出台了一系列免征政策,具体如下:

二、不征税

哪些情形不征收增值税?归纳总结了17种不征税情形,以供大家学习。

3

免征增值税的账务处理

看完上面的政策,很多小伙伴就会问:免征增值税,账务应当如何处理?今天给大家举3个小案例,一看就明白了!

案列一

我是一家小规模销售汽车配件的公司,2020年3月份销售额20.6万元,假设1-2月份疫情影响没有销售额,增值税属于季报。

销售的账务处理:

借:银行存款 20.6万元

贷:主营业务收入-餐饮收入 20万元

应交税费-应交增值税 0.6万元

减免增值税:

借:应交税费-应交增值税 0.6万元

贷:营业外收入(或者其他收益) 0.6万元

参考:

《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定,按季申报纳税的小规模纳税人,季度销售额未超过30万元的,免征增值税。

案列二

我是一家小规模的餐饮酒店属于增值税小规模纳税人,主营餐饮服务,并附带住宿服务,3月份外卖和堂食营业额206万元。假设1-2月份疫情影响没有销售额,增值税属于季报。

收入的账务处理:

借:银行存款 206万元

贷:主营业务收入-餐饮收入 206万元

参考:

《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部税务总局公告2020年第8号)规定:

五、对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

公共交通运输服务的具体范围,按照《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)执行。

生活服务、快递收派服务的具体范围,按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

六、本公告自2020年1月1日起实施,截止日期视疫情情况另行公告。

案列三

我是一家小规模的销售办公品市场上的个体户,2020年3月份销售货物40.4万元,假设1-2月份疫情影响市场关闭,没有销售额,增值税属于季报。

销售的账务处理:

借:银行存款 40.4万元

贷:主营业务收入 40万元

应交税费-应交增值税 0.4万元

参考1:

《关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)规定:

自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

参考2:

《关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)规定:

一、增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

二、增值税小规模纳税人按照《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号,以下简称“13号公告”)有关规定,减按1%征收率征收增值税的,按下列公式计算销售额:销售额=含税销售额/(1+1%)

本文由财税焦点整理发布,来源:国家税务总局、税台网、每日言税、郝老师说会计。如需转载,请务必注明以上信息,侵权必究。