走进杰创

走进杰创刚刚,针对疫情,国家又出新优惠政策!再免征两个税,12月31日截止!更重磅的是……

01

免征征增值税!免消费税!

税务总局宣布!12月31日截止!

政策要点:

1、对自2020年1月1日起至2020年12月31日申报出口,因新冠肺炎疫情不可抗力原因,自出口之日起1年内原状复运进境的货物,不征收进口关税和进口环节增值税、消费税,出口时已征收出口关税的,退还出口关税。

2、自2020年1月1日起至本公告发布之日,符合第一条规定的退运货物已征收的进口关税和进口环节增值税、消费税,依企业申请予以退还。进口收货人应在2021年6月30日前向海关办理退税手续。

02

免征增值税!即日起,

这41种情形都不用交增值税了!

税收优惠不断推陈出新,对于增值税而言,有很多免税和不征税的情形,具体有哪些情形,我们来给大家汇总讲讲

01免税

根据《中华人民共和国增值税法暂行条例》以及财税【2016】36号附件3的规定,下列情形免征增值税,具体如下:

个人适用增值税起征点的相关规定,小规模纳税人可享受限额内免征增值税的优惠,具体情况请看下表

疫情期间,为了支持新型冠状病毒疫情防控以及支持个体工商户复工复产,国家税务总局还出台了一系列免征政策,具体如下:

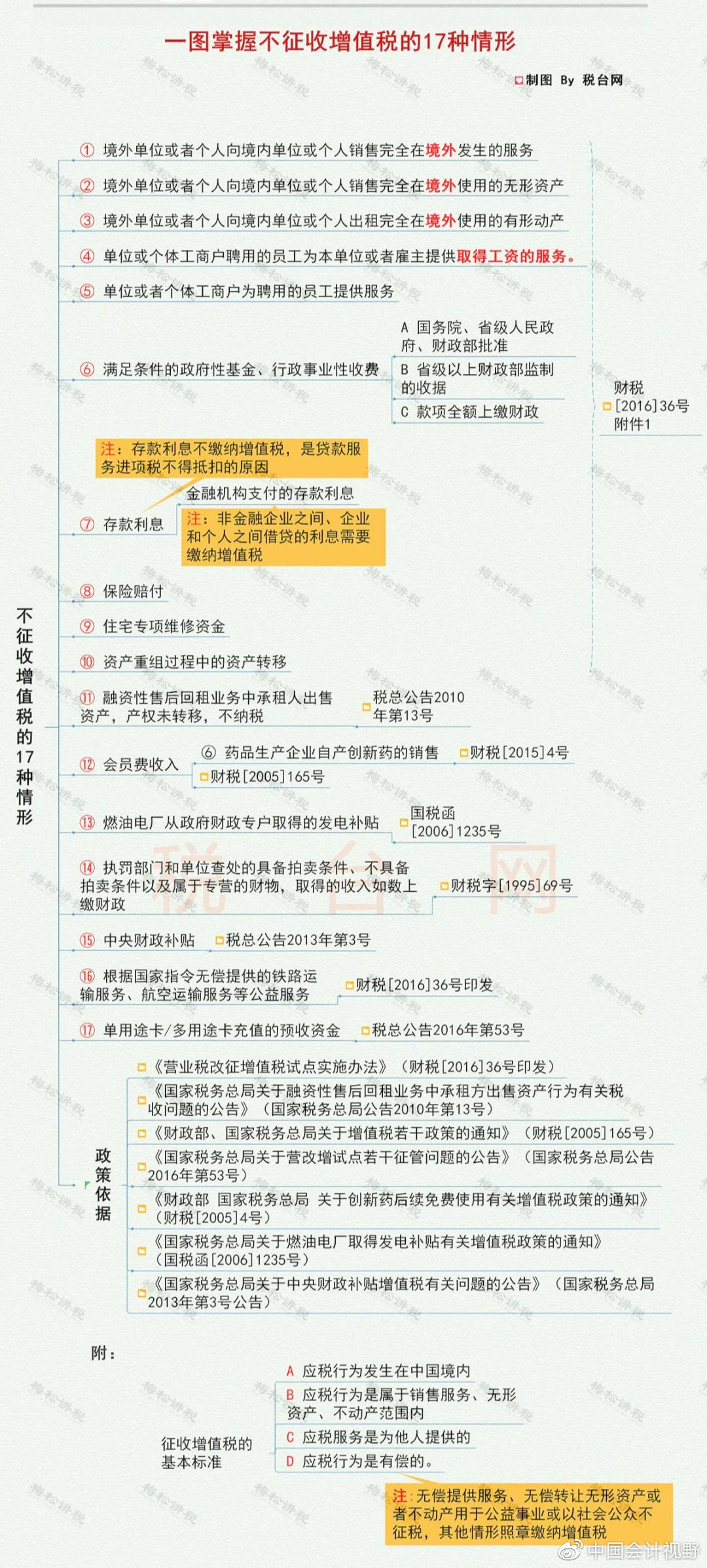

02不征税

哪些情形不征收增值税?归纳总结了17种不征税情形,以供大家学习。

03

免征增值税的账务处理!

看完上面的优惠政策,问题来了:免征增值税,账务如何处理?今天我们就给大家详细讲一讲!

1、按季申报纳税的小规模纳税人,季度销售额未超过30万元的,免征增值税

小规模公司,2020年3月份销售额20.6万元,假设1-2月份疫情影响没有销售额,增值税属于季报。

销售的账务处理:

借:银行存款20.6万元

贷:主营业务收入-餐饮收入20万元

应交税费-应交增值税 0.6万元

减免增值税:

借:应交税费-应交增值税 0.6万元

贷:营业外收入(或者其他收益) 0.6万元

2、对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税

一家是增值税小规模纳税人的餐饮酒店,主营餐饮服务,并附带住宿服务,3月份外卖和堂食营业额206万元。假设1-2月份疫情影响没有销售额,增值税属于季报。

收入的账务处理:

借:银行存款206万元

贷:主营业务收入-餐饮收入206万元

3、除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

一家小规模的从事销售办公用品的个体户,2020年3月份销售货物40.4万元,假设1-2月份疫情影响没有销售额,增值税属于季报。

销售的账务处理:

借:银行存款40.4万元

贷:主营业务收入 40万元

应交税费-应交增值税 0.4万元

还不是小规模纳税人,不能享受优惠政策?2020年一般纳税人转小规模政策延长啦!

4、纳税人发生特定应税行为免征增值税,例如如纳税人为境外工程项目提供建筑服务免征增值税、农业生产者销售自产的农产品免征增值税、统借统还业务取得的利息收入免征增值税等。

根据《财政部关于印发<增值税会计处理规定>的通知》(财会〔2016〕22号,以下简称22号文)的规定,对于当期直接减免的增值税,借记“应交税费—应交增值税(减免税款)”科目,贷记损益类相关科目。

一般纳税人甲建筑企业,A项目为施工地点在境外,2020年10月自业主收取工程款人民币1090万元。

销售的账务处理:

借:银行存款1090万元

贷:合同结算—价款结算1000万元

应交税费—应交增值税(销项税额)90万元

借:应交税费—应交增值税(减免税款)90万元

贷:其他收益等 90万元

04

附:增值税最新税率表

来源:税务大讲堂、财务第一教室、税台、梅松讲税、财务经理人、税务经理人。