走进杰创

走进杰创刚刚!税务局通知:小规模季度销售额45万以下免征增值税+3%→1%政策延期+小微企业、个体户所得税减半+研发费用加计扣除75%→100%......即日起,纳税申报通通都按这个来!

01

重磅!小规模45万以下免征!

3%→1%再延长!

又可以少交税了!

01重磅!小规模45万以下免征!

图片

图片

图片

图片

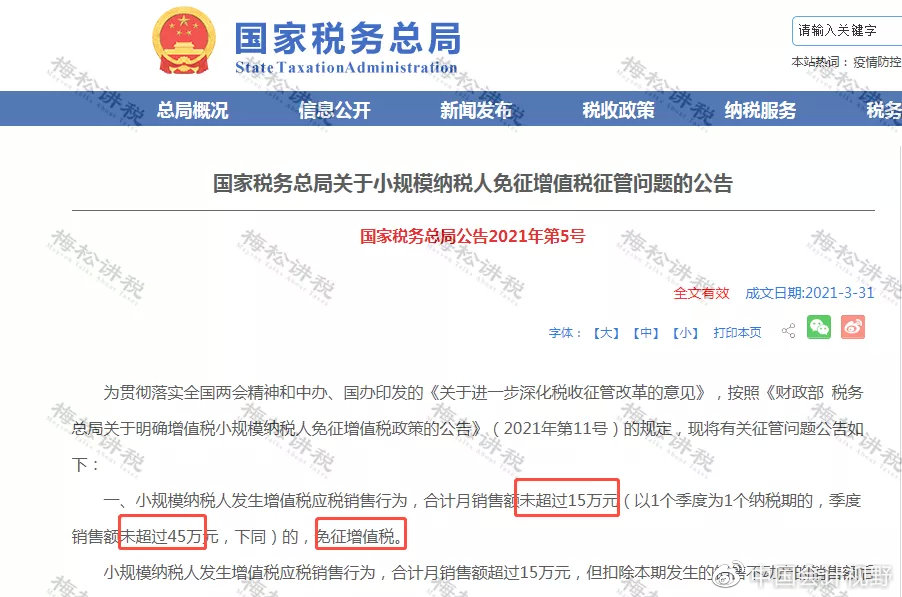

小规模纳税人发生增值税应税销售行为,月销售额未超过15万元(季度销售额未超过45万元)的,免征增值税。

1、销售额的执行口径

小规模纳税人起征点月销售额标准提高以后,销售额的执行口径没有变化。

纳税人确定销售额有两个要点:

1)、所有增值税应税销售行为(包括销售货物、劳务、服务、无形资产和不动产)合并计算销售额,判断是否达到免税标准。

2)、适用增值税差额征税政策的,以差额后的余额为销售额,确定其是否可享受小规模纳税人免税政策。

图片

图片

2、小规模是按月还是按季申报?

小规模可以根据经营需要自行选择按月或者按季申报。

小规模纳税人纳税期限不同,其享受免税政策的效果可能存在差异。

那到底是选择按月申报好还是按季好?举两个例子你就明白了。

情况一:

某小规模纳税人2021年4-6月的销售额如下:

图片

图片

可以看出:选择按季申报更节税。

情况二:

某小规模纳税人2021年4-6月的销售额如下:

图片

图片

可以看出:选择按月申报更节税

注意:

1)、纳税期限一经选择,一个会计年度内不得变更。

2)、按月纳税:月销售额超过15万元,全额缴纳增值税;

按季纳税:季度销售额超过45万元,全额缴纳增值税。

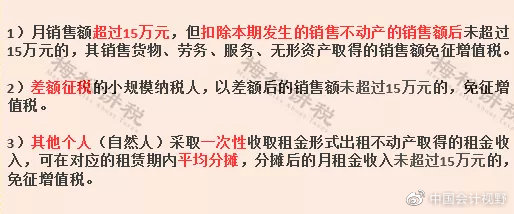

3、小规模需要异地预缴增值税的

跨地区提供建筑服务、销售不动产、出租不动产等小规模纳税人,月销售额不超过15万元,不需要预缴税款。

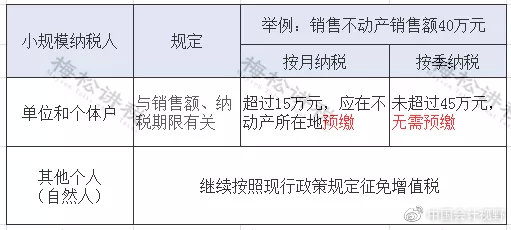

4、小规模销售不动产取得的销售额,应该如何适用免税政策?

图片

图片

5、小规模季销售额超过45万元附加税有何优惠政策?

增值税小规模纳税人月销售额超过15万元或季度销售额超过45万元,可以享受减半征收附加税费税收优惠。

6、开票系统及开票要求是否有变化?

已经使用金税盘、税控盘等税控专用设备开具增值税发票的小规模纳税人,月销售额未超过15万元的,可以继续使用现有设备开具发票,也可以自愿向税务机关免费换领税务Ukey开具发票。

023%→1%政策再延长!

财政部税务总局公告2021年第7号文对小规模纳税人3%→1%政策再延长

图片

图片

02

小规模45万以下免征!3%→1%

4月1日起,纳税申报就按这个来!

图片

图片

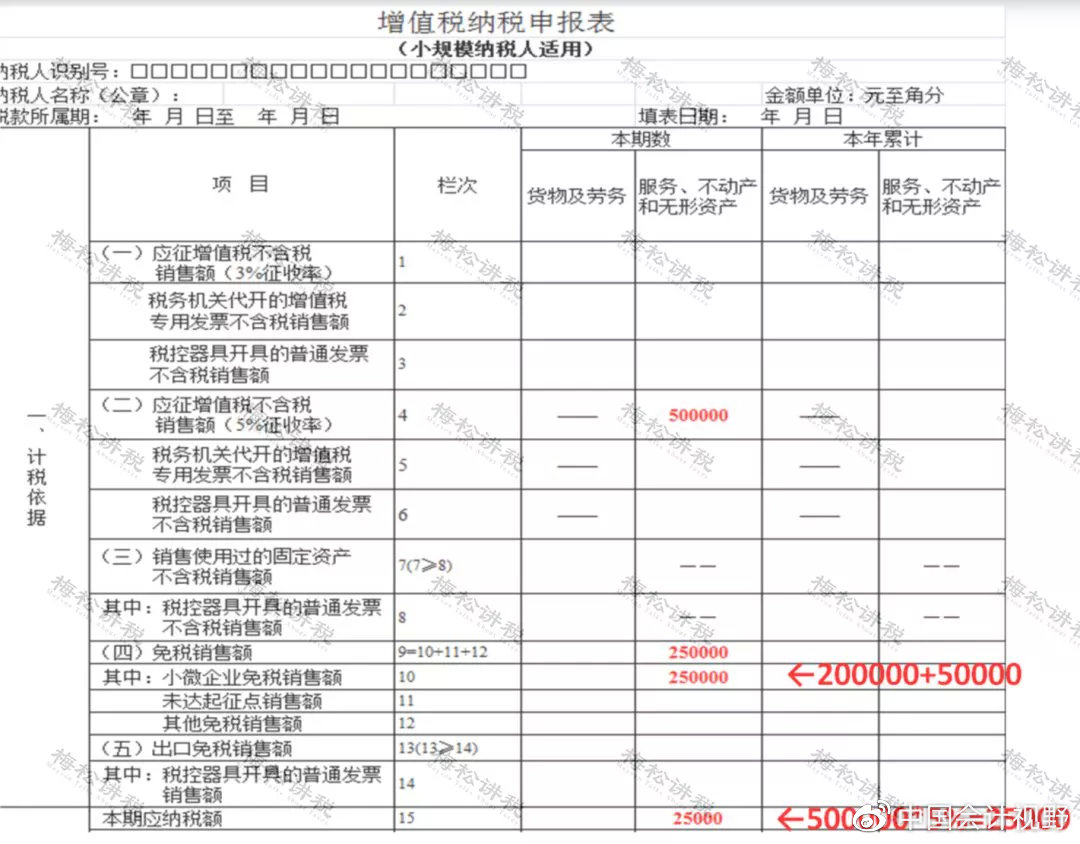

情形一:季度销售额不超过45万元(或月销售额不超15万)

例:A公司为按季申报的小规模纳税人,2021年4月份销售货物20万元,5月销售货物5万元,同时销售不动产50万元,6月份因特殊原因未销售货物,以上均为不含税销售额,相关业务均未开具专用发票。

主表主要栏次如下:

图片

图片

销售额未超过45万元,可以避免多填一张减免税明细表。

情形二:季度超过45万元(或月度超过15万元),只发生减征增值税

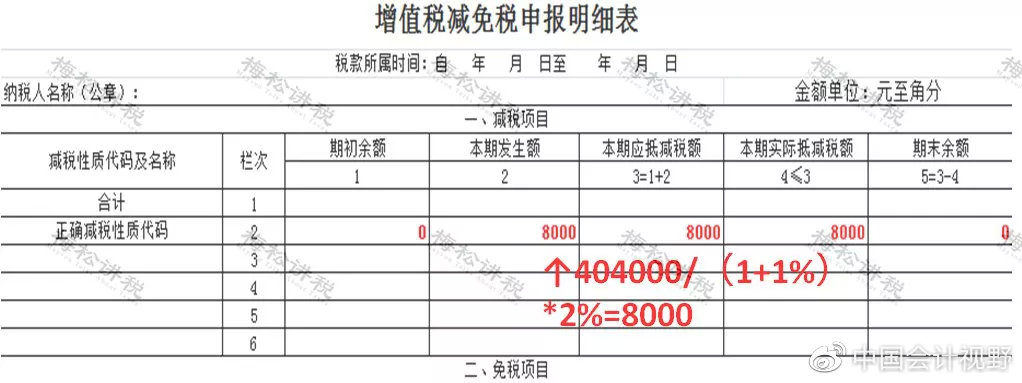

例:A公司为按月申报的增值税小规模纳税人,2020年4月份销售收入为40.4万元(含税),假设未开具专票。(月销售额超过15万元,不享受免征)

减免税申报明细表:

图片

图片

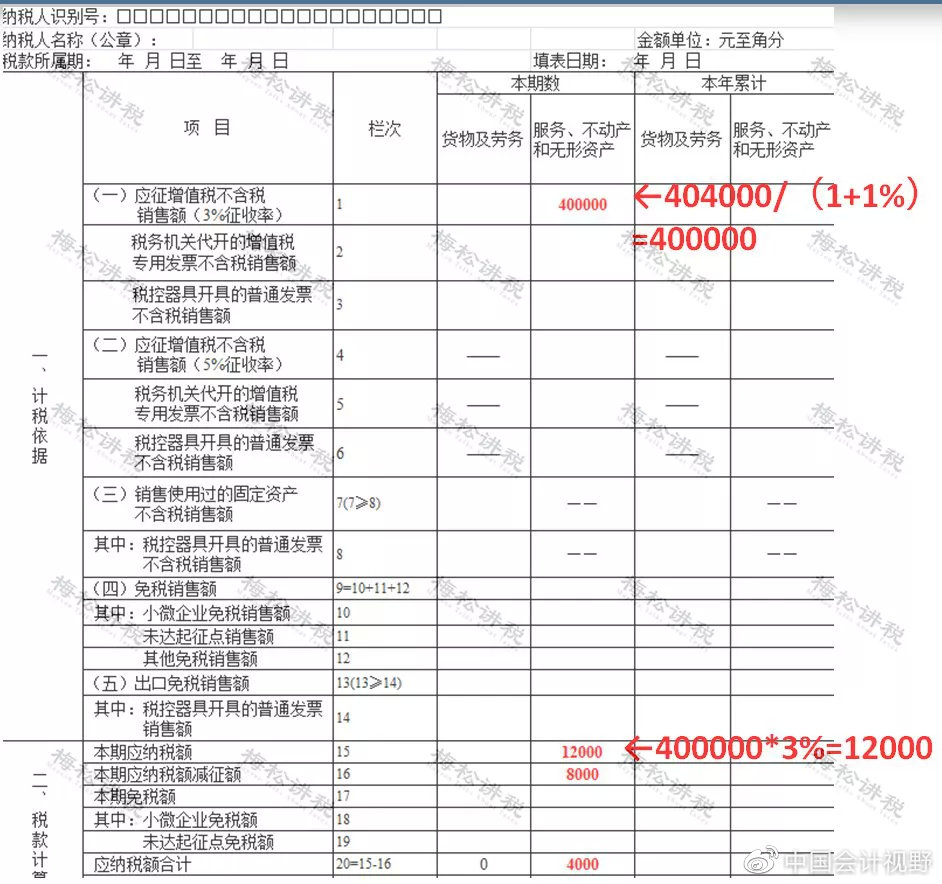

主表主要栏次如下:

图片

图片

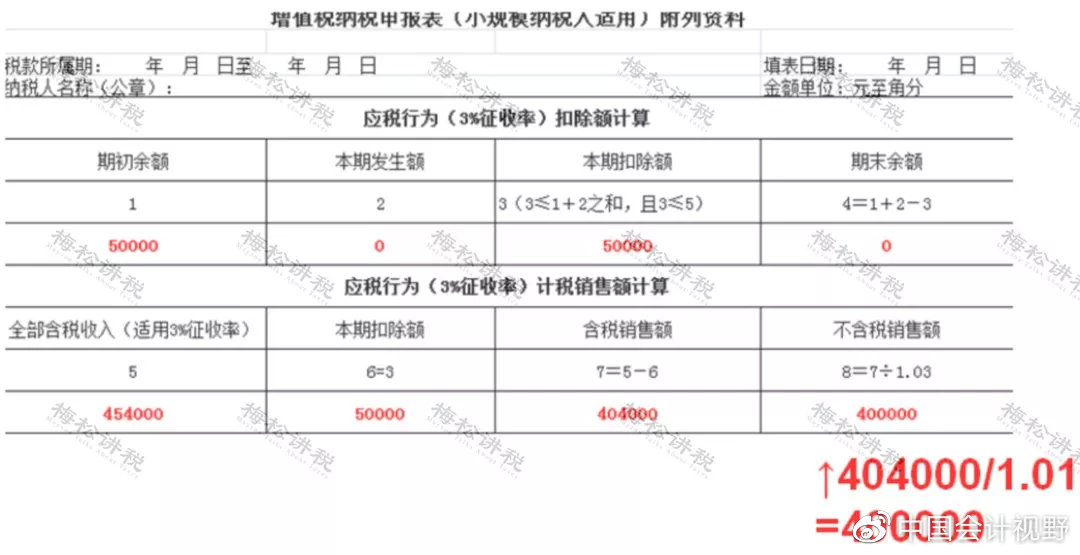

情形三:适用差额征收的小规模纳税人,发生减征增值税

例:A公司(按月纳税)为提供建筑服务的增值税小规模纳税人,2021年4月取得含税收入45.4万元,同时上期初结转的扣除项目还有5万元。

附列资料:

图片

图片

减免税申报明细表:

图片

主表主要栏次如下:

图片

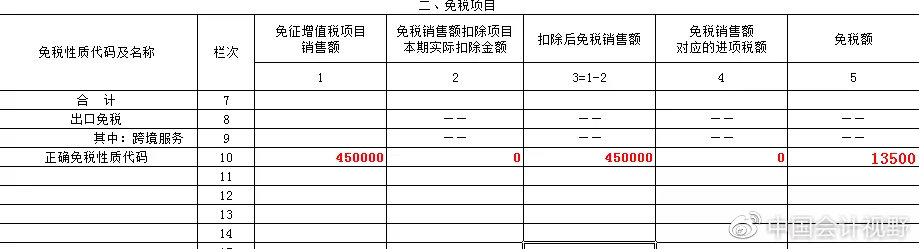

情形四:纳税人发生免征增值税

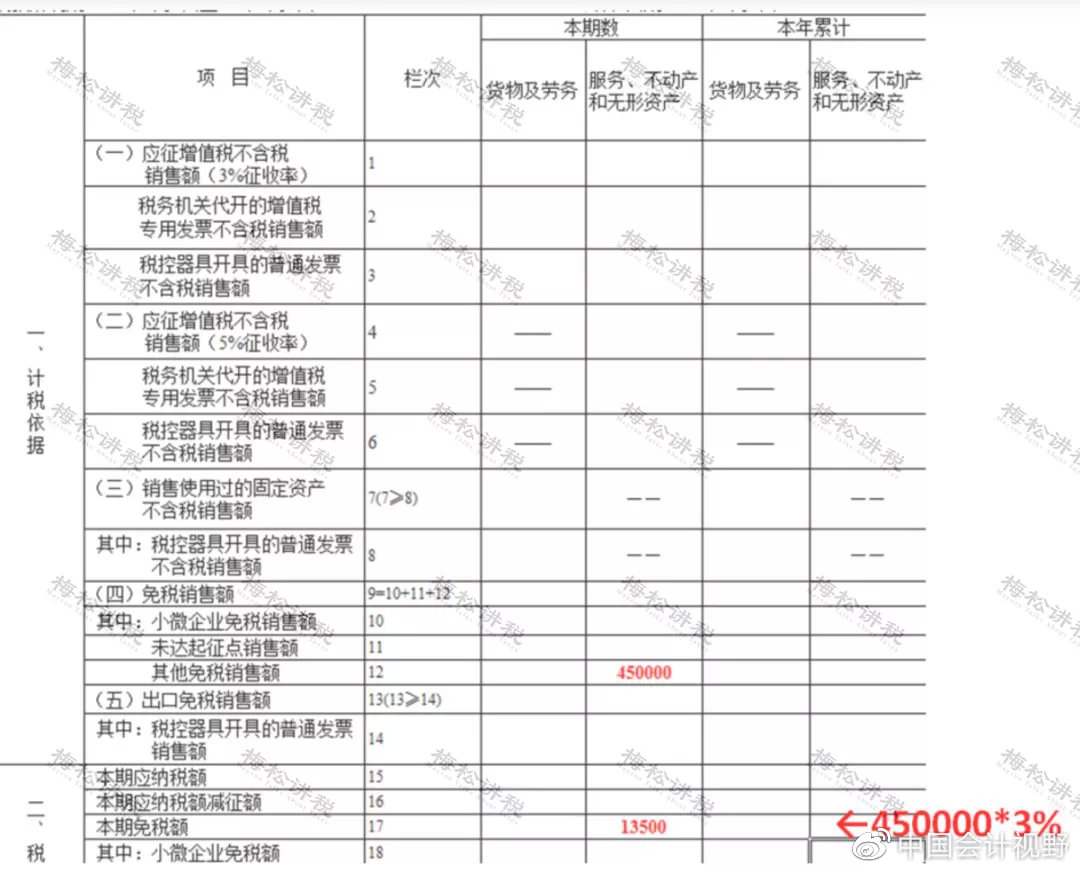

例:A公司为生活服务业增值税小规模纳税人,2021年3月份销售额45万元(不含税),按照国家税务总局公告2020年第8号规定,适用免征增值税政策。(生活服务业免征增值税政策2021年3月31日到期)

减免税申报明细表:

图片

图片

主表主要栏次如下:

图片

图片

03

恭喜!企业所得税降了!

2021年1月起执行!

图片

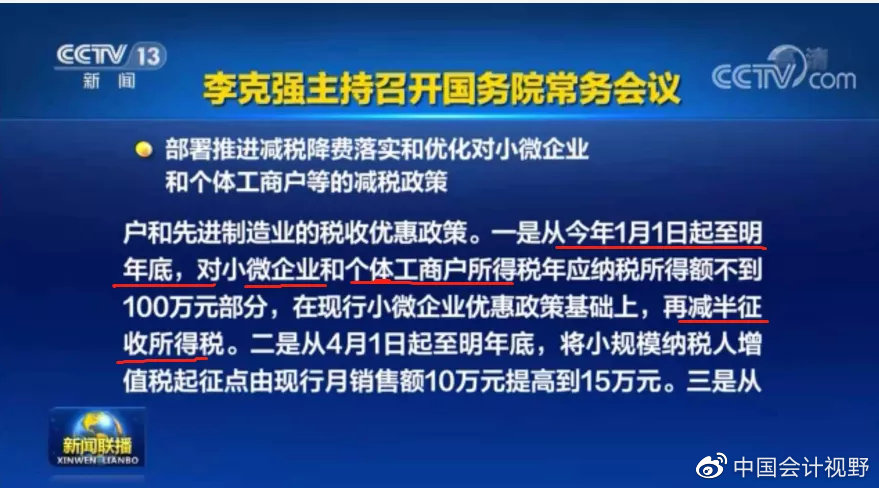

国务院总理李克强召开会议再次明确:小微企业和个体户企业所得税再减半征收!

图片

图片

自2021年1月1日-2022年12月31日,小微企业和个体户所得税年应纳税所得额不到100万元部分,在现行小微企业优惠政策基础上,再减半征收。

也就是说,对小微企业和个体工商户年应纳税所得额100万以内,由实际税负5%降至2.5%。

图片

图片

国务院常务会议提出为落实《政府工作报告》支持企业创新有关举措,会议决定:

1.今年1月1日起,将制造业企业研发费用加计扣除比例由75%提高至100%,相当于企业每投入100万元研发费用,可在应纳税所得额中扣除200万元。

2.改革研发费用加计扣除清缴核算方式,允许企业自主选择按半年享受加计扣除优惠,上半年的研发费用由次年所得税汇算清缴时扣除,改为当年10月份预缴时即可扣除,让企业尽早受惠。

注意:研发费用并不是高新企业的专属,不论是高新技术企业还是非高新技术企业,只要财务核算健全并能准确归集研究开发费用的居民企业,均可以享受研发费用加计扣除优惠政策。

04

企业所得税预缴申报表又变了!

4月1日起执行!

图片

图片

图片

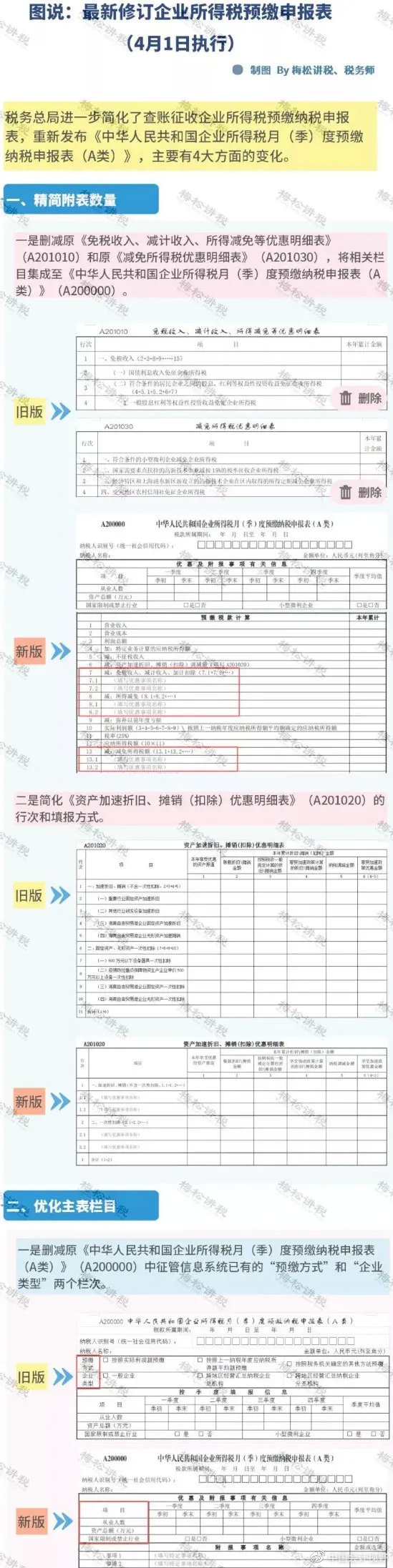

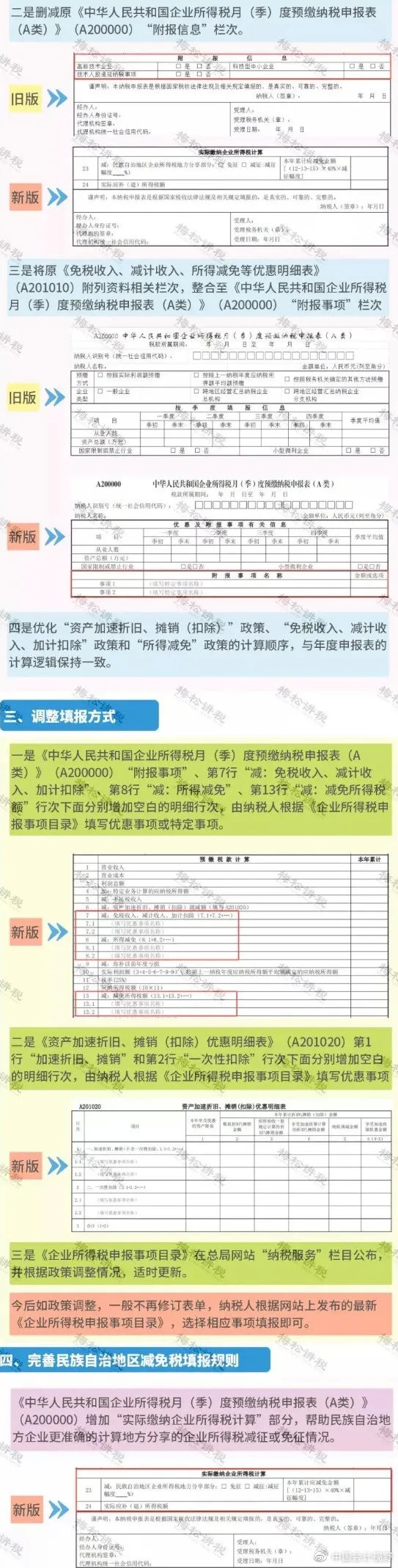

变化点:

精简附表2处;优化主表栏目4处;调整填报方式3处;完善民族自治地区减免税填报规则1处。(注:详细变化见后附导图)

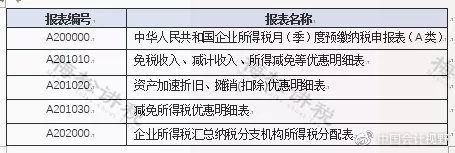

旧版:预缴申报须填写5张报表。

图片

图片

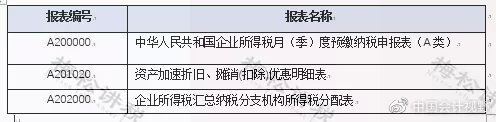

新版:预缴申报只须填写3张报表。

图片

图片

案例:

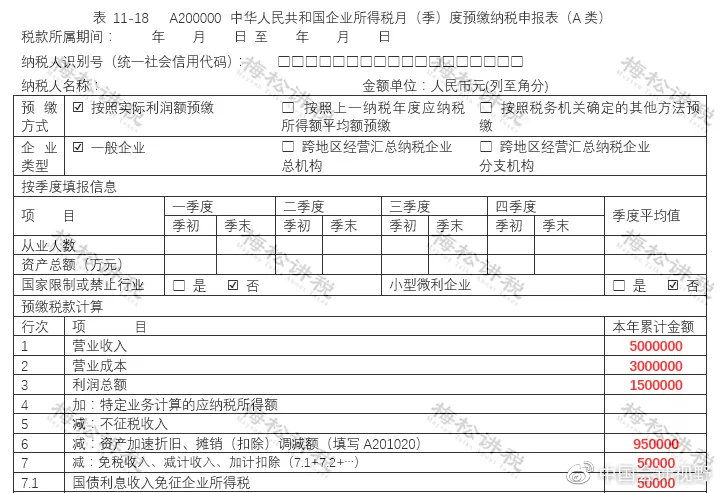

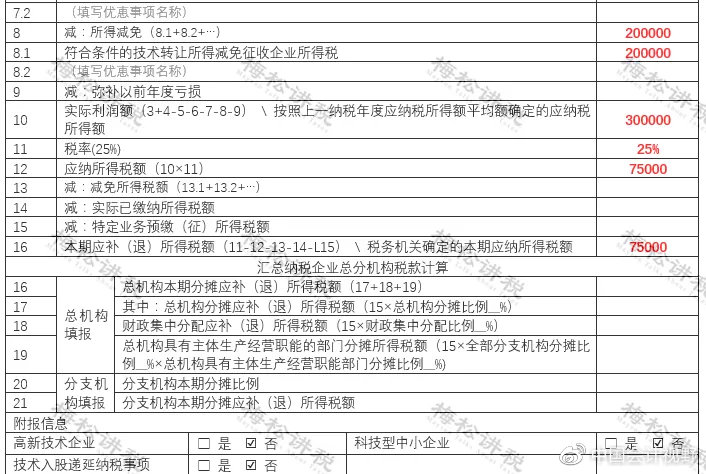

某A公司是一家居民企业,按照实际利润预缴企业所得税,2021年第一季度发生如下业务:企业营业收入500万元,营业成本300万元,利润总额150万元。收入中包含转让技术所得20万元,国债利息收入5万元;符合加计扣除的研发支出共计50万元;2021年1月采购研发专用设备,原值100万元,使用年限5年,会计采用直线法进行摊销,无预计净残值,税法一次性摊销;无其他调整事项,该企业应如何填报预缴企业所得税?

预缴报表填报详见表:

图片

图片

图片

图片

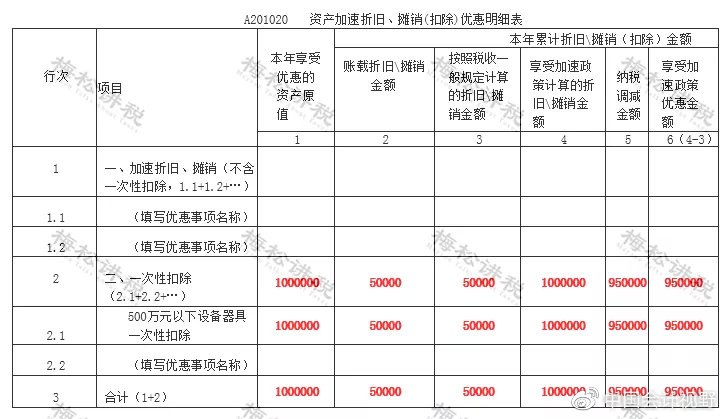

采购的固定资产不超过500万元,享受一次性扣除优惠政策:

图片

图片

附:企业所得税预缴申报变化

图片

图片

图片

图片

来源:财务第一教室,税务大讲堂,梅松讲税,税台,税务经理人,财务经理人。