走进杰创

走进杰创 图片

图片

图片

图片

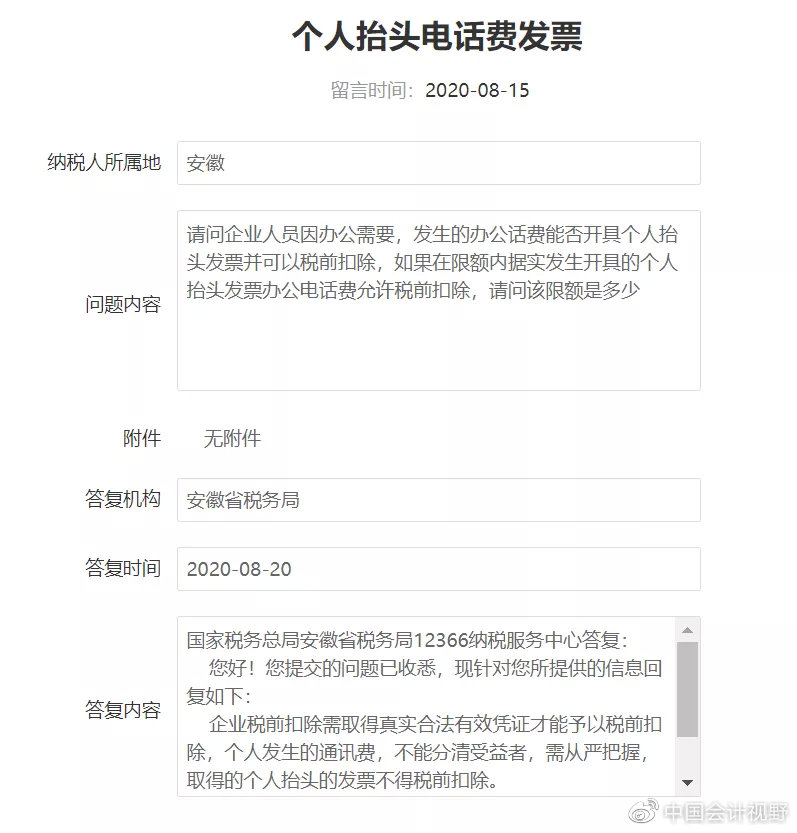

问题内容:请问企业人员因办公需要,发生的办公话费能否开具个人抬头发票并可以税前扣除,如果在限额内据实发生开具的个人抬头发票办公电话费允许税前扣除,请问该限额是多少?

答复机构:安徽省税务局

答复时间:2020-08-20

答复内容:

国家税务总局安徽省税务局12366纳税服务中心答复:

您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

企业税前扣除需取得真实合法有效凭证才能予以税前扣除,个人发生的通讯费,不能分清受益者,需从严把握,取得的个人抬头的发票不得税前扣除。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366或主管税务机关。

图片

图片

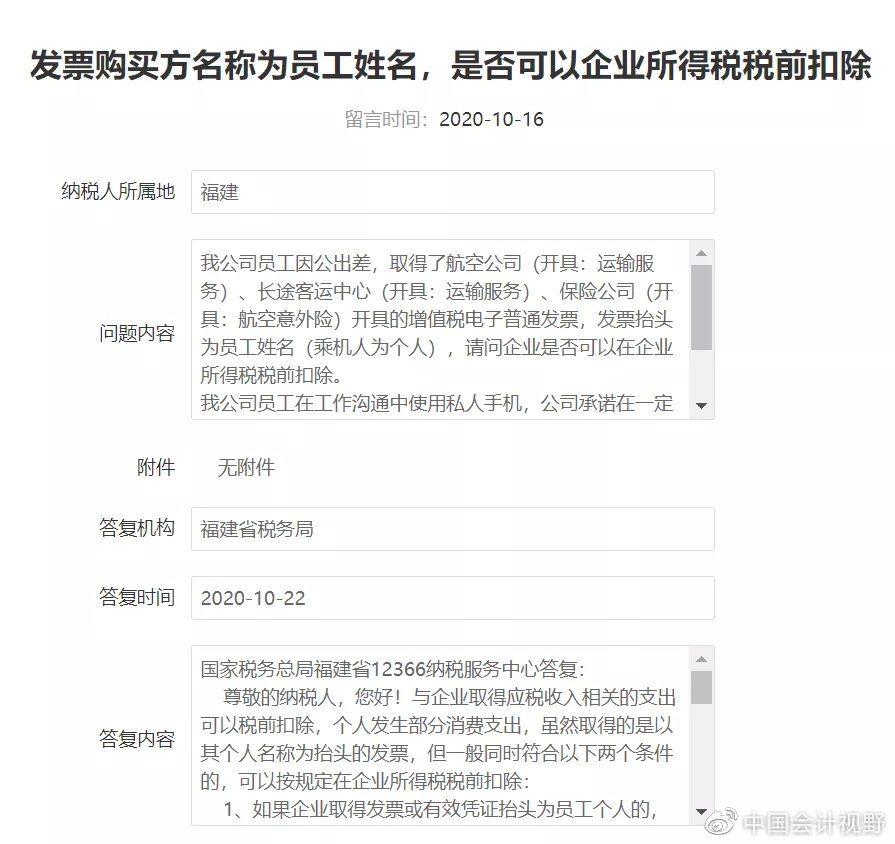

问题内容:我公司员工因公出差,取得了航空公司(开具:运输服务)、长途客运中心(开具:运输服务)、保险公司(开具:航空意外险)开具的增值税电子普通发票,发票抬头为员工姓名(乘机人为个人),请问企业是否可以在企业所得税税前扣除。

我公司员工在工作沟通中使用私人手机,公司承诺在一定额度内准允报销,但电话运营商仅支持开具名称为员工姓名的增值税电子普通发票,请问企业是否可以在企业所得税税前扣除。

答复机构:福建省税务局

答复时间:2020-10-22

答复内容:

国家税务总局福建省12366纳税服务中心答复:

尊敬的纳税人,您好!与企业取得应税收入相关的支出可以税前扣除,个人发生部分消费支出,虽然取得的是以其个人名称为抬头的发票,但一般同时符合以下两个条件的,可以按规定在企业所得税税前扣除:

1、如果企业取得发票或有效凭证抬头为员工个人的,是由客观原因决定的某些支出,发票抬头只能开员工个人而无法开具给企业。

2、相关的支出是企业的生产经营活动引起的,应该由企业负担。即根据收入相关性原则,从根源和性质上来说个人费用是为了企业取得收入发生的必要支出,应由公司承担。

文件依据:

一、根据《中华人民共和国企业所得税法》:”第八条 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。“

二、根据《国家税务总局关于印发<新企业所得税法精神宣传提纲>的通知》(国税函〔2008〕159号)第十二条规定,支出税前扣除相关性是指与取得收入直接相关的支出。对相关性的具体判断一般是从支出发生的根源和性质方面进行分析,而不是看费用支出的结果。

上述回复仅供参考,具体以国家相关政策规定为准!感谢您的咨询,顺祝生活愉快!

————————

【晶晶亮读后评】

这是12366中,有关个人抬头电话费发票能否税前扣除的问题中,两个比较好的回复。

我对“好回复”的定义是,有自己明确的观点,而不仅仅是文件的罗列。

安徽局的回复好在,敢于亮观点,无论对税务人员还是对纳税人来说,都具有很强的操作性。

福建局的回复好在,在吃透文件精神的前提下,提炼出了更为具体的税前扣除原则。

可能有人会困惑,安徽局和福建局的答案完全不同啊,既然我都说好,那到底个人抬头的发票是应该扣还是不应该扣呢?

其实他们的回复只是侧重点不同,内涵是一致的。如果企业能提供充分的证据证明个人的话费中有多少金额,是为公司经营服务,应该由公司承担,我相信税务机关是会允许扣除的。

关键是,企业一般只能提供个人的话费发票,而无法提供更多的证据,来证明哪些话费是应该由公司承担,税务执法中不允许企业所得税税前扣除,也是合理的,并不为过。

这个问题有点像罗生门,电话费中一定是一部分为私,一部分为公,但如何区分,是个难题。企业认为都不让扣很委屈,税务机关认为全部让扣,执法风险很大,所以就产生了争议和争论。

难道这个问题就无解了吗?其实不是,我觉得是提问的人陷入了一个思维的死胡同,为什么一定要纠结个人抬头的电话费发票,能不能税前扣除的问题呢,直接造表给员工发放定额的通讯费补贴不就可以了吗?作为工资表的一个项目,完全可以堂堂正正地税前扣除,没有人会提出异议。

明明就有阳关道,何必非要走独木桥呢?

——END——

来源:12366;晶晶亮的税月点评