走进杰创

走进杰创有小伙伴问关于个人代开发票的知识。比如代开什么内容,相对应的税率多少,要交什么税?等等。

今天,王老师就来详细的讲讲个人代开发票相关税务处理。

01

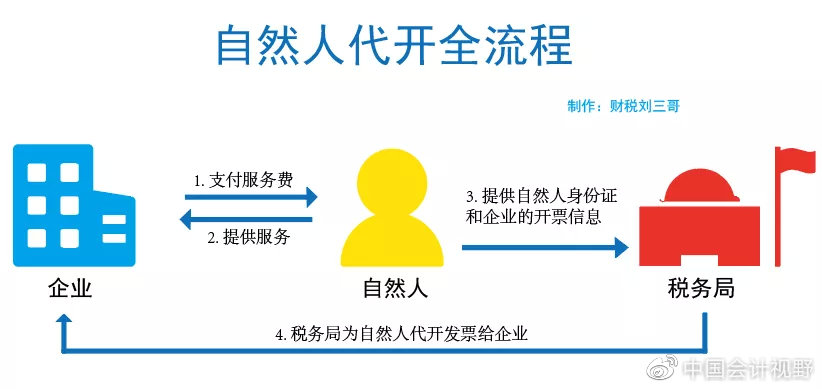

自然人代开全流程

现在个人与公司业务往来密切,公司尝尝会有业务外包给个人,比如劳务报酬,技术服务、设计费、软件开发等。

个人在与公司产生业务时,企业解决成本时,均可向自然人取得发票的。因此,自然人需要提供自然人身份证和企业的开票信息去税局代开票。

自然人代开全流程,如图:

图片

图片

02

自然人代开什么内容?

对于自然人代开什么内容发票这问题。实质上,就是按个人向他人提供的商品或劳务内容开。比如劳务报酬、技术服务、设计费、软件开发、介绍费、中介费、服务费、劳动费、佣金等均可用自然人代开发票。

注意的是,需要提供双方所签订的合同,按合同上的内容开。

那么,自然人代开有什么优势?往下看:

1. 税率:地方开票仅仅只有1.5%。并每年每人可开具5000万,出具完税凭证。

2. 流程简单方便,只要提供身份证照片和相关开票信息即可,无需亲自到现场。

3. 除危化品外,行业基本不限。

4. 人员灵活,公司员工、客户、亲朋好友等等均可作为代开的自然人。

03

自然人代开票要交什么税?

一、增值税

1. 自然人出租房屋等不动产(不含住房),按照5%的征收率计算应纳税额他个人出租其取得的不动产适用优惠政策减按1.5%征收

2. 个人销售其取得的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。个人转让其自建的不动产(不含其自建自用住房),以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。

注意:以下几种常见不征、免征增值税情况:

① 销售额未达到每次/日500元,只代开不征。

② 已办理临时税务登记,月销售额未超过15万元的,免征。

③ 农业生产者销售自产的农产品,免征。

④ 从事蔬菜批发、零售的纳税人销售的蔬菜,免征。

⑤ 从事农产品批发、零售的纳税人销售的部分鲜活肉蛋产品,免征。

⑥ 个人销售自建自用住房,免征。

⑦ 其他免征增值税项目,详见《减免税政策代码目录》

提醒:

1.免征增值税,附加税也免征。

2.对于免征增值税,税局代开票“税率”栏自动打印“***”。

3.其他个人销售其取得的不动产和出租不动产,购买方或承租方不属于其他个人的,纳税人缴纳增值税等税费后可以向不动产所在地主管税务机关申请代开增值税专用发票。

3.附加税

① 城建税,市区,增值税额7%,县城/镇5%,

② 不在市区、县城/镇1%;教育费附加,增值税额3%;

③ 地方教育费附加:增值税额的2%。

注意:2019年1月1日至2021年12月31日,以上附加税费减半征收。

二、个人所得税

1.非转让或出租不动产业务,存在着较大的行业和地区差异。

① 对自然人从事经营所得,代开发票采取按照开票销售额的比率核定计算个税;

② 对自然人纳税人取得劳务报酬、稿酬和特许权使用费代开票时,不再征收上述所得应缴纳的个税,由扣缴义务人按规定依法履行预扣预缴义务,并办理个税全额扣缴申报。

2、个人出租房屋取得的租金收入应按“财产租赁所得”计算个税,税率为20%。自2001年1月1日起,对个人出租房屋取得的所得,暂减按10%的税率征收个税。

财产租赁所得个人所得税前可以扣除的次序为:

① 财产租赁过程中缴纳的税费。纳税义务人在出租财产过程中缴纳的教育费附加、地方教育附加,可持完税(缴款)凭证,从其财产租赁收入中扣除。

② 向出租方支付的租金。(适用于房屋转租)

③ 由纳税人负担的租赁财产实际开支的修缮费用。允许扣除的修缮费用,以每次800元为限,一次扣除不完的,准予在下一次继续扣除,直至扣完为止。

④ 税法规定的费用扣除标准。财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。

提醒:个人财产租赁所得,以一个月内取得的收入为一次。

3、个人转让二手房

① 个人转让二手房取得的所得应按“财产转让所得”征收个税。对转让二手房收入计算个税应纳税所得额时,纳税人可凭原购房合同、发票等有效凭证,经税局审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。

② 个人通过拍卖市场取得的房屋拍卖收入在计征个税时,其房屋原值应按照纳税人提供的合法、完整、准确的凭证予以扣除;不能提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,统一按转让收入全额的3%计算缴纳个税。

③ 个人转让自用达5年以上、并且是唯一的家庭生活用房取得的所得,暂免征收个税。

④ 以下情形的房屋产权无偿赠与,对当事双方不征收个税:

房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

⑤ 通过离婚析产的方式分割房屋产权是夫妻双方对共同共有财产的处置,个人因离婚办理房屋产权过户手续,不征收个税。

以上关于个人代开发票相关问题,你明白了吗?

文章来源:会计说、财税刘三哥、税来税往。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。