首页

大型企业

YonBIP 致远协同办公

成长型企业

YonSuite U9 Cloud U8+

政府及事业单位

杰创自主研发产品-食品行业解决方案(MES) 营销管理平台(经销商订货平台) 企业数智化和AI应用定制开发 现代服务业 政府事业单位解决方案 装备与离散制造 医药 消费品 流程制造

小微企业

T+Cloud好会计好生意好业财易代账畅云管家

交付体系

客户成功交付 客户成功服务 客户化开发

走进杰创

about us

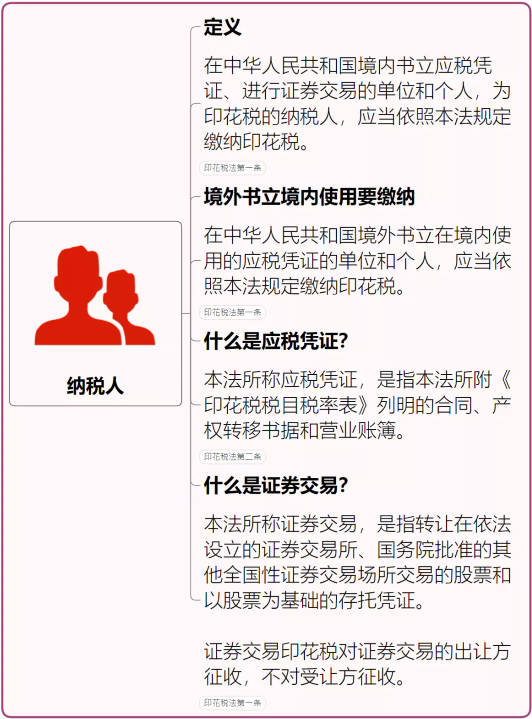

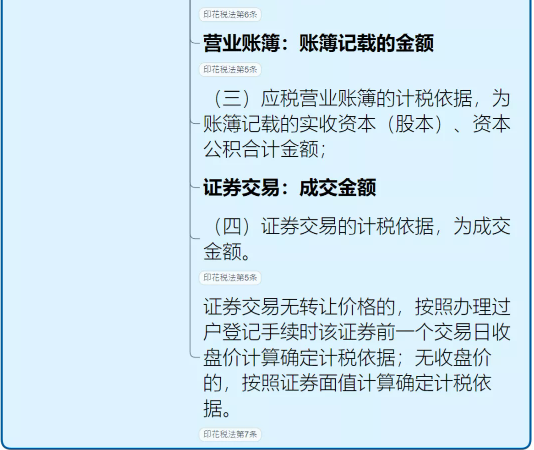

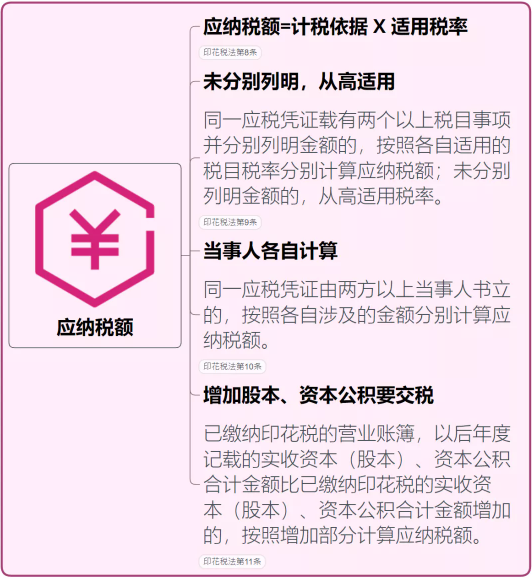

合伙企业收到合伙人的出资额,是否需要缴纳资金账簿印花税?答复单位:国家税务总局网站 答:一、根据《中华人民共和国印花税暂行条例》(国务院令第11号)规定,二条下列凭证为应纳税凭证:……3.营业账簿;……附件:印花税税目税率表……营业账簿……记载资金的账簿,按实收资本和资本公积的合计金额0.5‰贴花。…… 二、根据《中华人民共和国印花税暂行条例施行细则》((1988)财税字第255号)第十条的规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。 三、根据《国家税务总局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)第一条的规定,生产经营单位执行“两则”后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。 因此,合伙企业出资额不计入“实收资本”和“资本公积”,不征收资金账簿印花税。

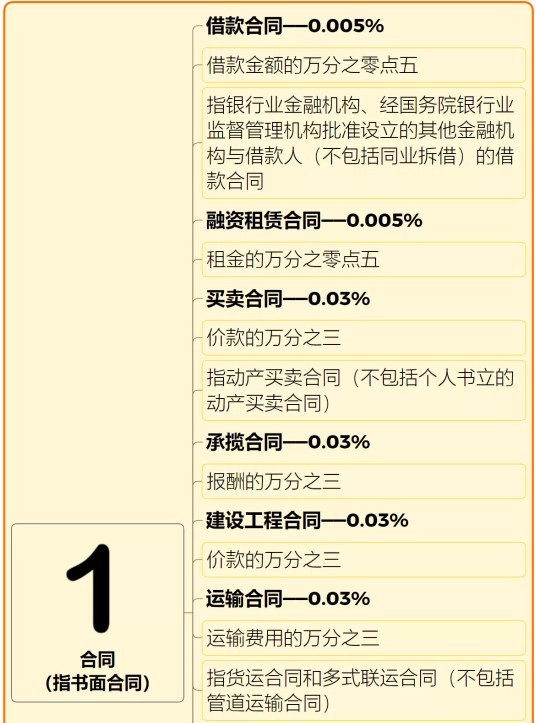

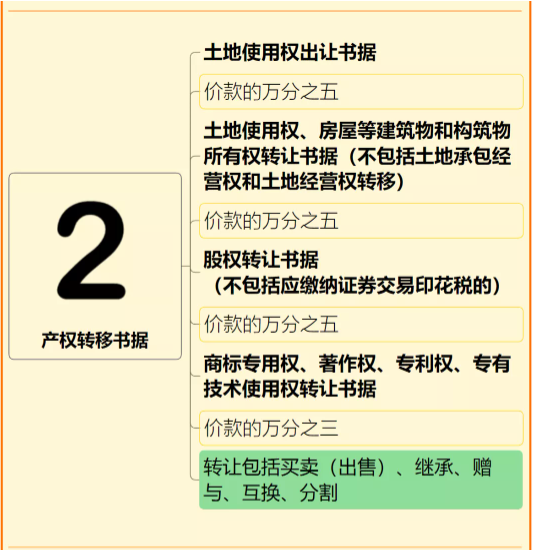

附:印花税税率表

素材来源:国家税务总局、思维导图学税法。如需转载请务必注明以上信息。

电话:028-82000663 13308087277

邮箱:499535330@qq.com

公司名称:成都杰创普信信息技术有限公司

公司地址:成都市科园二路10号航利中心1-1-1201室

杰创为您提供:企业数智化解决方案及服务

技术支持:明腾-西部商务网 蜀ICP备18020194号-1

走进杰创

走进杰创

走进杰创

走进杰创