走进杰创

走进杰创计税方法选择?

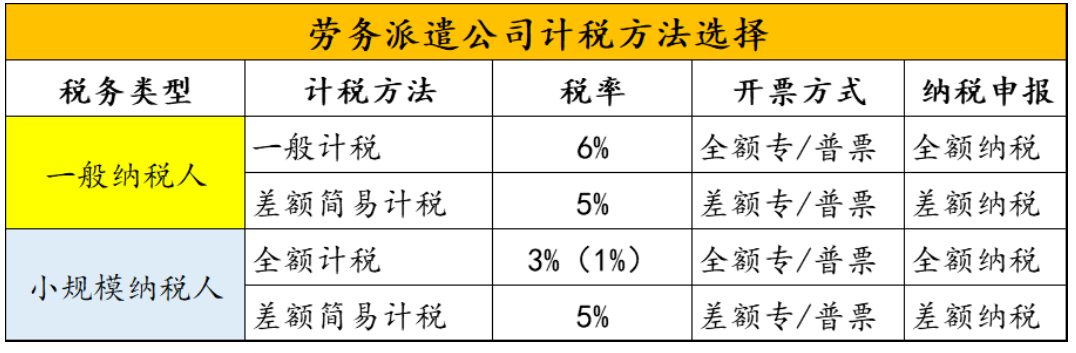

一般计税和简易计税,列表方式更明确

3种计税方式如何处理?

一般纳税人选择一般计税方法

税率6%,以取得的全部价款和价外费用为销售额

1.收到劳务派遣费时,确认收入

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

2.向被派遣员工支付薪酬,确认成本

借:主营业务成本

贷:应付职工薪酬

【例】一个劳务派遣公司(一般纳税人),2021年10月份收取劳务派遣费100万元(含税价),支付劳务派遣员工90万元的工资福利费社保和住房公积金。

应缴纳的增值税=(1000000- 900000)/(1+6%)×6%=5.66万元。

1.确认收入

借:银行存款 100

贷:主营业务收入 94.34

应交税费——应交增值税(销项税额)5.66

2.向被派遣员工支付薪酬,确认成本

借:主营业务成本 90

贷:应付职工薪酬 90

通常来说劳务派遣公司的进项税是很少的,因为采用这种计算方法企业承担的税负是比较高的。

一般纳税人、小规模纳税人选择差额简易计税方法

按5%征收率来计算。

具体来说是劳务派遣公司以取得的全部价款和价外费用,扣除支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额。(政策依据:财税〔2016〕47号)

1.收到劳务派遣费时,确认收入

借:银行存款

贷:主营业务收入

应交税费——简易计税(计提)

应交税费——应交增值税(小规模纳税人分录)

2.向被派遣员工支付薪酬,确认成本

借:主营业务成本

贷:应付职工薪酬

3.取得合规增值税扣税凭证且纳税义务发生时

借:应交税费——简易计税(扣减)

应交税费——应交增值税(小规模纳税人分录)

贷:主营业务成本

4.申报纳税时

借:应交税费——简易计税(缴纳)

应交税费——应交增值税(小规模纳税人分录)

贷:银行存款

【例】还是上面的例子,劳务派遣一般纳税人简易计税,征收率是5%,采取差额简易计税方式,应缴纳的增值税=(1000000- 900000)/(1+5%)×5%=0.48万元。

账务处理如下:

1、开具发票

借:应收账款 100

贷:主营业务收入 95.22

应交税费--简易计税(计提) 0.48

2、确认成本(计提劳务派遣人员工资及企业承担的社保住房公积金)

借:主营业务成本 90

贷:应付职工薪酬(工资、社保、公积金) 90

3、取得合规增值税扣税凭证时

借:应交税费--简易计税(计提)4.29

贷:主营业务成本 4.29

4、交纳税金

借:应交税费--简易计税(交纳) 0.48

贷:银行存款 0.48

小规模纳税人选择全额计税

征收率3%,以取得的全部价款和价外费用为销售额

(因疫情国家政策小规模减按1%的征收率计算缴纳增值税)

1.收到劳务派遣费时,确认收入

借:银行存款

贷:主营业务收入

应交税费——应交增值税

2.向被派遣员工支付薪酬,确认成本

借:主营业务成本

贷:应付职工薪酬

【例】某劳务派遣公司,系增值税小规模纳税人,选择全额纳税,2021年10月份收取劳务派遣费100万元(含税价),支付劳务派遣员工90万元的工资福利费社保和住房公积金。10月应纳税额=100/1.01%×1%=0.99万元。

1.收到劳务派遣费时,确认收入

借:银行存款 100

贷:主营业务收入 99.01

应交税费——应交增值税 0.99

2.向被派遣员工支付薪酬,确认成本

借:主营业务成本 90

贷:应付职工薪酬 90