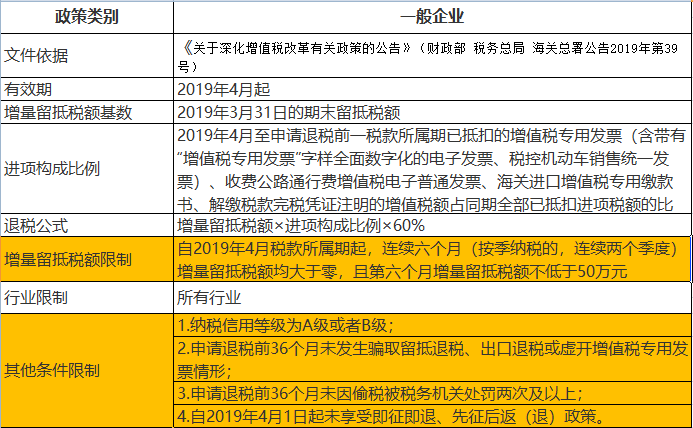

这个问题最近被问的较多,其实还包括很多其他的问题,比如商贸企业能申请留抵退税吗?等等。能不能申请留抵退税,其实你了解了目前留抵退税的政策和相应的范围就自然明白了。1、《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》财政部税务总局 海关总署公告2019年第39号规定的:自2019年4月1日起,符合条件的企业试行留抵退税。2、财政部 税务总局公告2022年第14号规定的,加大小微企业增值税期末留抵退税政策力度,将先进制造业按月全额退还增值税增量留抵税额政策范围扩大至符合条件的小微企业(含个体工商户,下同),并一次性退还小微企业存量留抵税额。其实没忘记,这两个政策已经被最新的财政部 税务总局公告2022年第14号替代了,也就是44号文已经包括了上面两个文件的范围。所以,事情就变简单了,房地产能不能申请留抵退税,你直接看是否符合这两个文件就行了,符合自然就可以,不符合就不行。

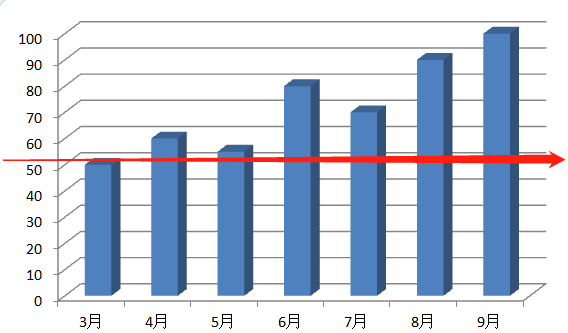

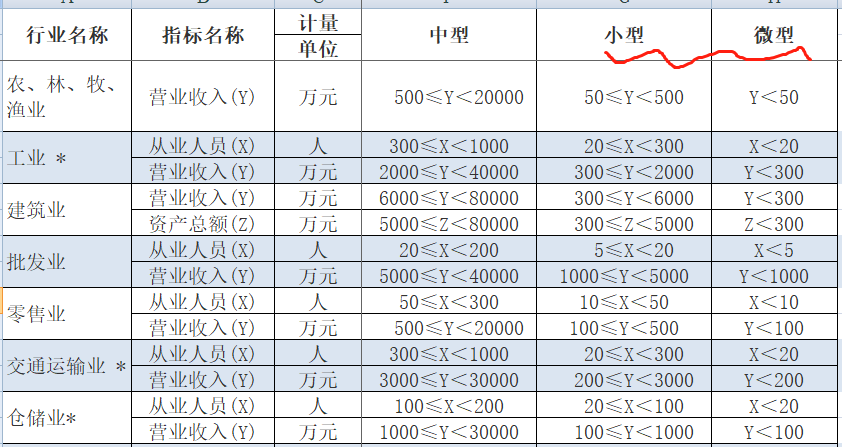

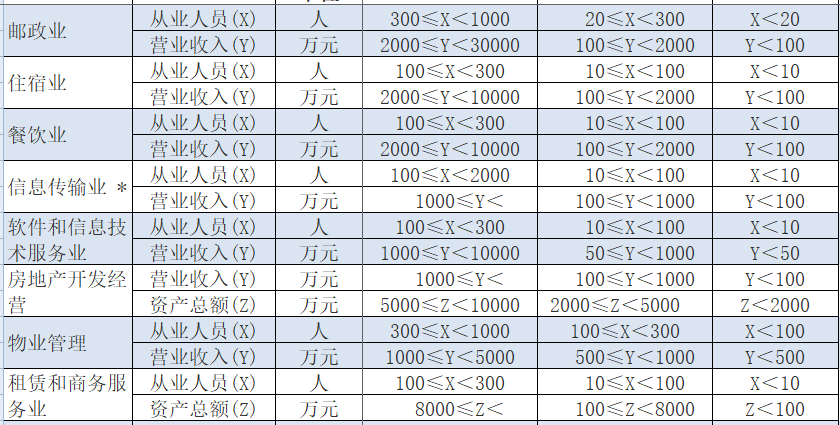

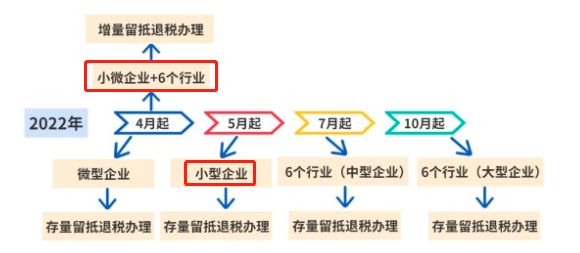

39号文,虽然没有行业限制,也就是房地产行业也可以,但是是否能享受还要看是否满足其他条件,如图所示:是否满足纳税信用等级等4个前置条件?是否满足连续六个月增量留抵大于0且第六个月增量留抵不低于50万的条件。大叔说会计是一家房地产公司,2019年3月底存量留抵50万元,4月-9月的留抵税额分别为60、55、80、70、90和100万元。4月-9月全部凭增值税专用发票抵扣进项。由于纳税人连续6个月都有增量留抵税额,且9月增量留抵税额为50万元。如果该企业也同时满足其他四项退税条件,则在10月份纳税申报期时可向主管税务机关申请退还留抵税额30万元(50*100%*60%)。如果该企业10月收到了30万元退税款。贷:应交税费—应交增值税(进项税额转出) 300000纳税人应在收到税务机关准予留抵退税的《税务事项通知书》当期,以税务机关核准的允许退还的增量留抵税额冲减期末留抵税额,并在办理增值税纳税申报时,相应填写《增值税纳税申报表附列资料(二)(本期进项税额明细)》第22栏“上期留抵税额退税”。所以在39号的情况下,房地产企业可能符合留抵退税条件。新政策的范围是小微企业和“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”。很显然,房地产不属于后面这些行业,那么只有看是否是小微企业了。中型企业、小型企业和微型企业,按照《中小企业划型标准规定》(工信部联企业〔2011〕300号)和《金融业企业划型标准规定》(银发〔2015〕309号)中的营业收入指标、资产总额指标确定。

金融业企业划型标准(银发〔2015〕309号印发)

假设这里的房地产企业符合小型企业标准,那么还要看其他条件,如图:主要就是和2019年3月比有增量,还有就是当然前置条件同样是满足纳税信用等级等。某房地产小型公司,2019年3月底存量留抵50万元,2022年3月增值税留抵税额是100万。如果该企业也同时满足其他四项退税条件,假设进项构成比例就是100%那么2022年4月可以申请退税 (100-50)*100%=50万。也就是剩下的50万的存量留抵退税,可以5月一次退回。

假设4月留抵税额是50万,因为2019年3月留抵税额是50万。纳税人获得一次性存量留抵退税前,当期期末留抵税额大于或等于2019年3月31日期末留抵税额的,存量留抵税额为2019年3月31日期末留抵税额;当期期末留抵税额小于2019年3月31日期末留抵税额的,存量留抵税额为当期期末留抵税额。(孰小原则)如果你是批发零售行业,怎么判断能不能退税,同样的一个思路哦。

走进杰创

走进杰创