财政部 税务总局公告2022年第13号规定,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。执行期限到2024年12月31日。在这之前,财税〔2019〕13号对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。(政策已截止)所以,小型微利企业100-300万这个区间的企业所得税又降了。再加上依旧在执行的不超过100万,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税的政策。假如一个企业满足小型微利企业的条件,300万应纳税所得额最多交多少企业所得税呢?

100万(包含)的部分缴纳:100*12.5%*20%=2.5万100(不包含)-300万(包含)的部分缴纳:(300-100)*25%*20%=10万总的只需要缴纳12.5万,实际税负12.5/300约等于4.17%再单独说说小型微利企业的整体申报,小型微利企业很多公司涉及,毕竟具有典型案例的意义。

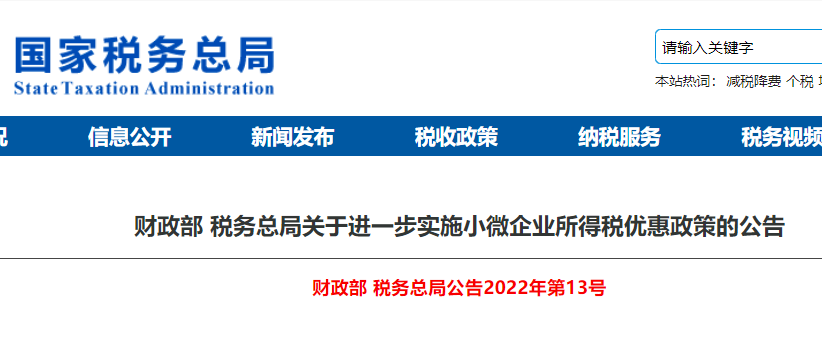

某公司2022年1季度营业收入1000万,营业成本800万,利润总额50万。

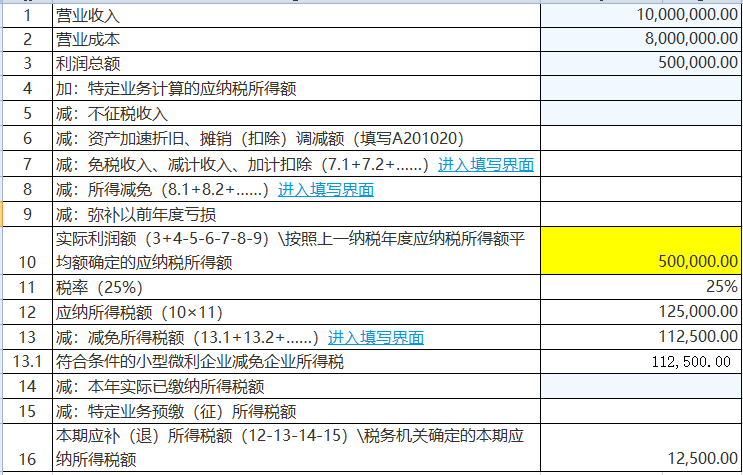

某公司2022年1季度营业收入1000万,营业成本800万,利润总额150万。100*12.5%*20%+50*25%*20%=5万。

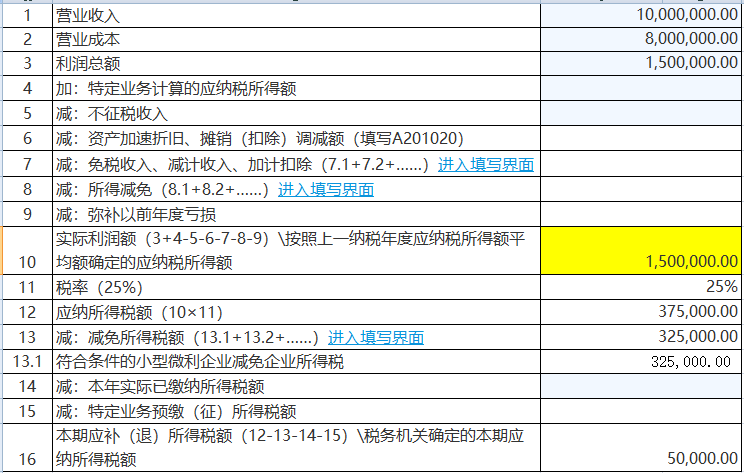

当然,如果你超过了300万,那自然是全额按25%了。某公司2022年1季度营业收入1000万,营业成本600万,利润总额310万。

值得注意的是,像广西、内蒙古这类地区,还有地方优惠,税负率还会下滑,非常巴适。具体你要填写主表这个地方,也不是在附表里面了,都是在主表填写。

企业所得税税收收入划分:企业所得税中央政府分享60%,地方政府分享40%。像广西、内蒙古这些少数民族地区,对于地方的40%,地方政府还有免征政策。所以在这些政策加持下,小型微利企业最低税负可降低到1.5%。好了,以上就是小型微利企业2022年1季度预缴所得税填法。

走进杰创

走进杰创