走进杰创

走进杰创近日,小编收到很多关于小规模纳税人免税相关的留言,归纳总结如下:

1、小规模3%减按2%,3%减按0.5%,可以享受免税吗?

2、小规模开具3%普票,可以享受免税吗?

3、小规模,可以部分享受免税?部分放弃免税?

4、个人代开发票,是否可以享受小规模免税政策?

5、2022年,一般纳税人还可以转为小规模纳税人吗?

今天我们就这些热点问题,逐一分析一下。

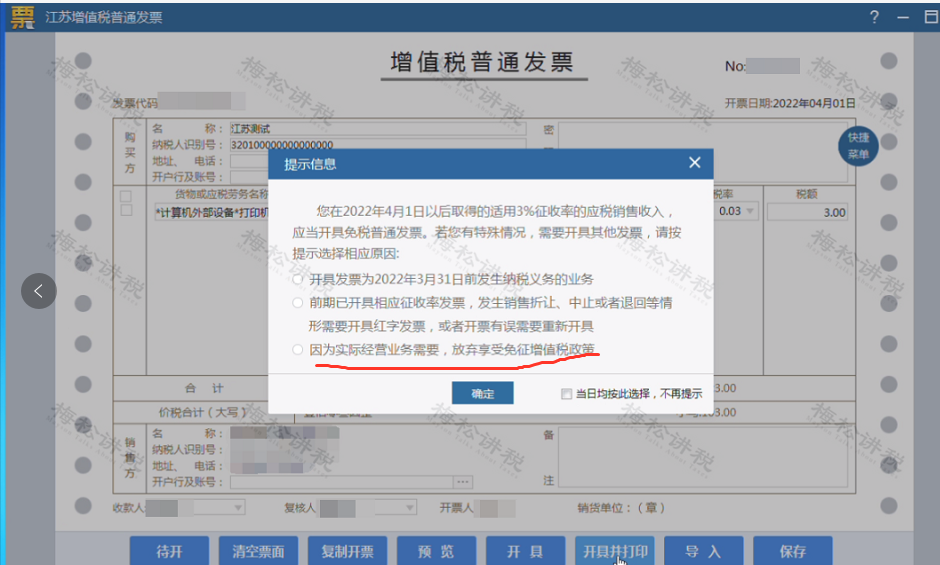

小规模3%减按2%,3%减按0.5% 可以享受免税吗? 我们先来看一下,哪些业务小规模3%减按2%,3%减按0.5%? 小规模销售使用过的固定资产和旧货,适用3%减按2%,也可以放弃减税,开具3%征收率的专票。 销售使用过的固定资产和旧货 税额计算 销售额=含税销售额/(1+3%) 应纳税额=销售额*2% 发票开具 享受减税:自行开具普通发票,不得代开专用发票 放弃减税:按3%征收率开具专用发票 小规模经销商销售二手机动车,适用3%减按0.5%。 销售二手机动车 适用期间:2020年5月1日至2023年12月31日 税额计算 一般情况: 销售额=含税销售额/(1+3%) 应纳税额=销售额*2% 特殊优惠: ①从事二手车经销的纳税人 ②必须是销售其收购的二手车 注意:必须同时满足 销售额=含税销售/(1+0.5%) 应纳税额=销售额*0.5% 那小规模3%减按2%,3%减按0.5%,可以享受免税吗? 答案是可以的,只要适用3%征收率,都是可以享受免税政策的。 同时,官方针对这一问题给出了明确答复:小规模3%减按2%,3%减按0.5%,可以享受免税。 小规模开具3%普票,可以享受免税吗? 关于这个问题,我们可以看一下国家税务总局厦门市12366纳税服务中心相关答复(2022-04-02): 根据《国家税务总局关于小规模纳税人免征增值税等征收管理事项的公告》(国家税务总局公告2022年第6号)规定: “一、增值税小规模纳税人适用3%征收率应税销售收入免征增值税的,应按规定开具免税普通发票。纳税人选择放弃免税并开具增值税专用发票的,应开具征收率为3%的增值税专用发票。” 因此,小规模纳税人若是适用3%征收率应税销售收入免征增值税的,应按规定开具免税普通发票。发票开具错误,请作废重开。 但,有些小规模纳税人提出,是供应商要求必须开具3%普票,这种情况能享受免税吗? 小规模开具3%普票,相当于放弃了免税优惠,应该是要按照规定缴税的。开具发票选择3%时,原因选择:因为实际经营业务需要,放弃享受免征增值税政策。 当然,小规模纳税人开具3%普票,可以享受季度45万免税政策,只要季度销售额不超过45万,仍然可以享受免税的。 小规模,是否可以部分放弃免税? 有的朋友提出,小规模如果开具3%专票,还可以开具免税发票吗? 这个疑问主要来源于财税〔2016〕36号规定,纳税人发生应税行为适用免税、减税规定的,可以放弃免税、减税,依照本办法的规定缴纳增值税。放弃免税、减税后,36个月内不得再申请免税、减税。 也就说,同一项业务只要享受了减免税优惠政策,就不能开具专票,一旦开具,就视同放弃了减免税政策。 但上述政策只是针对一般纳税人,对于小规模纳税人,官方解读里给出了明确回复:小规模可以部分享受免税政策,部分放弃免税并开具增值税专用发票。 个人代开发票,可以享受免税吗? 增值税暂行条例实施细则规定,年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。 所以,自然人(其他个人)属于小规模纳税人,只要是适用3%征收率的应税收入,自然人代开发票也免征增值税。 登陆自然人代开发票系统,提示信息也验证了,从4月1日之后,自然人代开发票,可以享受免税政策。 2022年 一般纳税人还能转为小规模吗? 有粉丝朋友问到:2022年一般纳税人还能转为小规模吗? 一般纳税人转小规模优惠政策,截止到2020年12月31日。 也就是说,2021年,国家没有出台相应的延期政策。 从近期几年一般纳税人转小规模的政策来看,小编认为,一般纳税人再转小规模的可能性很小。 所以,再次提醒,小规模纳税人适用3%征收率免税,并不代表着发票可以随意开具,还要注意,连续12个月(或连续4个季度)销售额不能超过500万元,否则会被强制转为一般纳税人,到时再想转为小规模纳税人,就不可能了。 附:小微企业、小型微利企业、个体户税收优惠合集 来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人。