走进杰创

走进杰创企税汇缴高峰期,作为财税人员,最关注的就是企税汇缴风险了,谁都不想在税务系统中留下风险痕迹,那么一起来关注下汇算清缴命中率较高的风险提醒吧,看看报表数据校验的逻辑关系,分析异常原因及应对措施。

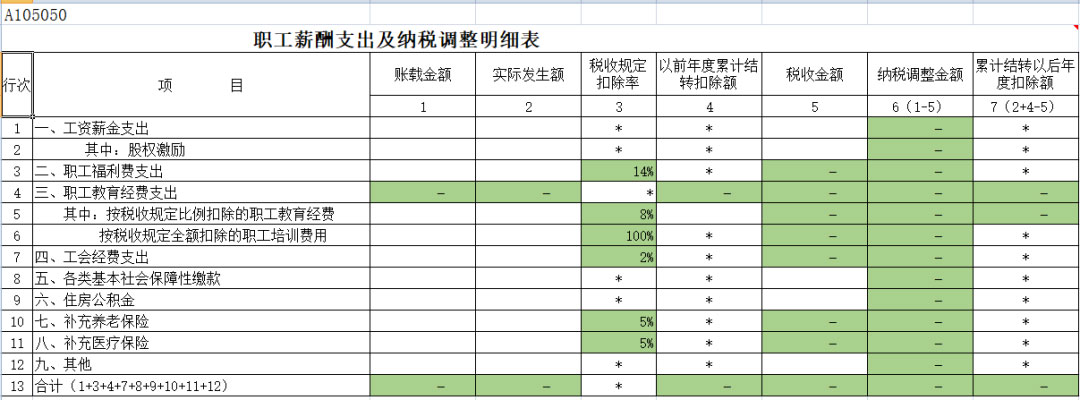

【风险提示一】职工薪酬填报异常 具体风险提示详情: A104000《期间费用明细表》中所列销售费用和管理费用的职工薪酬合计数应≤A105000《纳税调整项目明细表》中职工薪酬账载金额,请核实。如图所示:

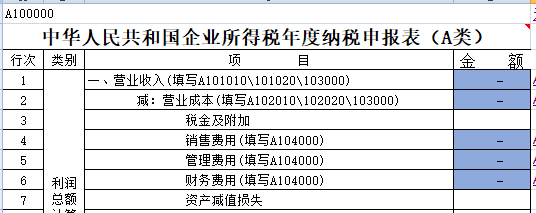

分析: A104000表的薪酬支出应≤A105050表的薪酬支出,原因如下: 1、A104000表第1行不一定是企业全部的薪酬支出,只体现职工薪酬计入管理费用和销售费用的部分,不体现归集到成本的部分。 2、不管是否涉及纳税调整,成本或费用里的职工薪酬都要归集填写到在A105050报表的相应行次。 所以如果出现A104000表的薪酬支出>A105050表的薪酬支出的情况,不符合所得税报表的填写规则,建议核对报表是否填写有误,需修改数据重新填报。 提醒: 具体A105050表第1行“工资薪金支出”账载金额与A104000表第1行“职工薪酬”的区别如下: A105050表第1行“工资薪金支出”账载金额:填写会计上核算的计入成本、费用的职工工资、奖金、津贴和补贴的金额,不包含企业承担的五险一金、补充养老、医疗以及三项经费。 A104000表第1行“职工薪酬”:填写会计上核算的计入管理费用和销售费用的,为获得职工提供的服务而给予各种形式的报酬以及其他相关支出,包括以下内容: 1、工资薪金支出:包括工资、奖金、津贴和补贴; 2、职工福利费、职工教育经费、工会经费; 3、五险一金、补充养老保险、补充医疗保险。 【风险提示二】营业收入与营业成本不匹配 具体风险提示详情: 1.您单位申报的表A100000第1行“营业收入”为:【***】元; 2.您单位申报的表A100000第2行“营业成本”为【0】元; 3.上述数据是否匹配填报,请核实。如图所示:

分析: 实际业务正常情况下是符合收入成本配比性原则的,即有收入,就应有相应的成本,报表数据异常容易引起税局关注,建议核对填写数据是否有误。如因账务处理不规范导致只有收入没有成本,建议准备好账簿、凭证、发票等相关证明资料,以备税局要求做进一步解释说明。 提醒: 对于服务行业,如果将全部成本计入到了期间费用,不是很规范,建议合理分摊成本,比如对应的人员工资等也是企业成本的一部分。 【风险提示三】固定资产原值异常 具体风险提示详情: 贵公司申报的《资产负债表》中“固定资产原值”期末余额与A105080《资产折旧摊销情况及纳税调整明细表》第1行第1列固定资产原值不一致,请核实。如图所示:

分析: 1、本年度只要涉及资产的折旧、摊销,不论是否涉及纳税调整,都需要填写A105080表,此表反映的是全年的累计发生额。 2、《资产负债表》中的“固定资产原值”反映的是期末值。 所以在不发生固定资产清理的情况下,两个值应是一样的,建议核对数据。 提醒: 1、此指标校验的是适用于小企业会计准则的企业。 2、如果本年度中间有固定资产清理,两个值会产生差异的,这种属于正常情况,因为清理当年的原值要继续填写,建议准备好账簿、凭证、发票等相关证明资料,以备税局要求做进一步解释说明。 【风险提示四】固定资产折旧年限异常 具体风险提示详情: 企业在A105080表中第4列“资产计税基础”÷第5列“税收折旧、摊销额”应≥税收规定最低折旧年限,请核实。如图所示:

分析: 税法上规定了固定资产的最低折旧年限,根据企业填报的A105080报表第2至6行,“资产计税基础”列除以“税收折旧、摊销额”列计算得出的数据,低于了税法上规定的最低折旧年限,需要检查填报数据是否有误,如果填报有误,建议修改。 税法上固定资产的最低年限如下: 房屋、建筑物,为20年; 飞机、火车、轮船、机器、机械和其他生产设备,为10年; 与生产经营活动有关的器具、工具、家具等,为5年; 飞机、火车、轮船以外的运输工具,为4年; 电子设备,为3年。 提醒: 1、如果企业涉及加速折旧,需检查下报表加速折旧部分(8-17行)是否填写正确(加速折旧部分正确填写的情况下,系统不做此指标校验); 有些同学享受一次性扣除,但是没填到下面一次性扣除栏次也会导致风险提示。 2、如果企业购买的是二手资产,折旧年限不得低于规定的最低折旧年限减去已经使用年限,属于合理原因,建议留存资料备查。 【风险提示五】未足额使用职工教育经费节税提示 具体风险提示详情: 职工教育经费支出实际发生额是否达到工资总额的8% 分析: 该提示是提醒项,不影响申报,根据A105050表,企业填报的职工教育经费税收金额小于工资薪金支出的8%,尚未达到限额,需要检查下教育经费是否都已经体现在A105050报表中,如果数据没问题,可忽略该提醒直接申报,同时,以后可以注意提前做好税务规划。 在您实际汇缴填表过程中,遇到的问题远不止上面这些,是不是感觉无从下手,数据填的都对呢,就是总提示校验不通过,到底是什么原因呢? 来源:二哥税税念,转载请注明。