走进杰创

走进杰创增值税开票政策又出新规,同时全电发票试点范围再次扩大,带你一起看看详情!

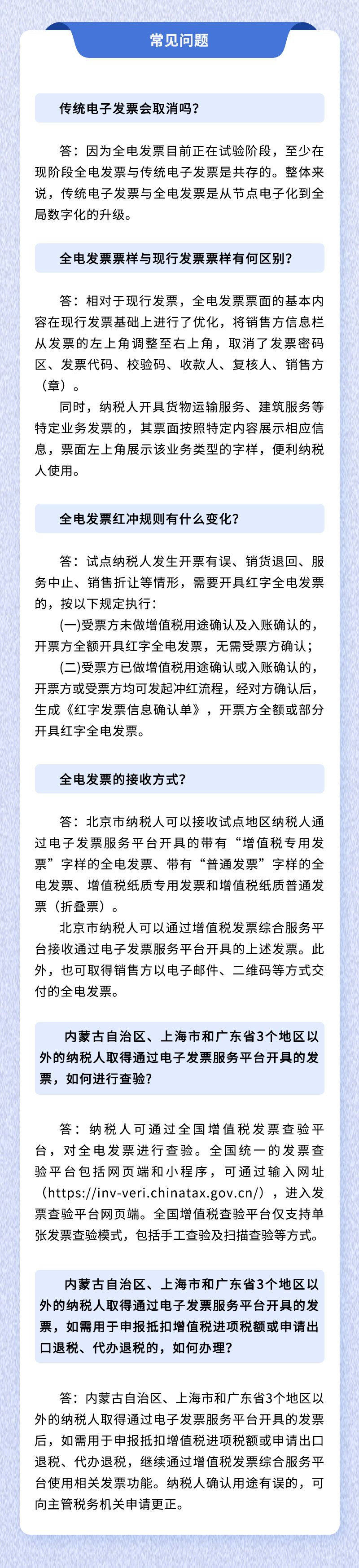

发票新规,10月1日起执行!

近日,国家税务总局发布《商务部等17部门关于搞活汽车流通 扩大汽车消费若干措施的通知》,里面对发票开具提出了一些新政策。 划重点: 1、明确登记注册住所和经营场所在二手车交易市场以外的企业可以开展二手车销售业务。 2、对从事新车销售和二手车销售的企业,经营范围统一登记为“汽车销售”,按有关规定做好备案。 3、自2022年10月1日起,对已备案汽车销售企业从自然人处购进二手车的,允许企业反向开具二手车销售统一发票并凭此办理转移登记手续。 4、明确汽车销售企业应当按照国家统一的会计制度,将购进并用于销售的二手车按照“库存商品”科目进行会计核算。 5、自2023年1月1日起,对自然人在一个自然年度内出售持有时间少于1年的二手车达到3辆及以上的,汽车销售企业、二手车交易市场、拍卖企业等不得为其开具二手车销售统一发票,不予办理交易登记手续,有关部门按规定处理。 附:二手车交易的增值税处理 注:自2022年4月1日-2022年12月31日,小规模纳税人适用3%征收率免征增值税,开具免税的增值税普通发票。 ·发票联为棕色,购车方记账用; ·转移登记联为蓝色,公安部门留存; ·出入库联为紫色,开票方留存; ·记账联为红色,开票方留存; ·存根联为黑色,开票方留存。 全电发票试点范围再扩大, 7月18日起正式执行! 除了反向开票,发票还迎来一个重大变化! 2022年7月18日起,湖北省、湖南省、河北省、河南省、安徽省、重庆市、福建省、江西省、陕西省等9个地区纳入全电发票受票试点范围。 加上之前,目前全国18个地区接受全电发票: 广东省(不含深圳)、上海市、内蒙古自治区、河南省、河北省、安徽省、福建省、江西省、陕西省、重庆市、深圳、四川省、北京市、江苏省、山东省(不含青岛)、浙江省(不含宁波)、湖南省、湖北省等。 其中,包括可以开具全电发票的省份:广东省(不含深圳)、上海市和内蒙古自治区。 附:一张图读懂全电发票 来源:会计第一站、会计说、梅松讲税、国家税务总局。

金税四期正式启动,企业在税务局面前接近裸奔,以后想在税务上动“歪脑筋”更加行不通了,特别是发票有问题的企业。

注意了,以下9种情形,要小心了。