走进杰创

走进杰创

2023年8月11日 第925期

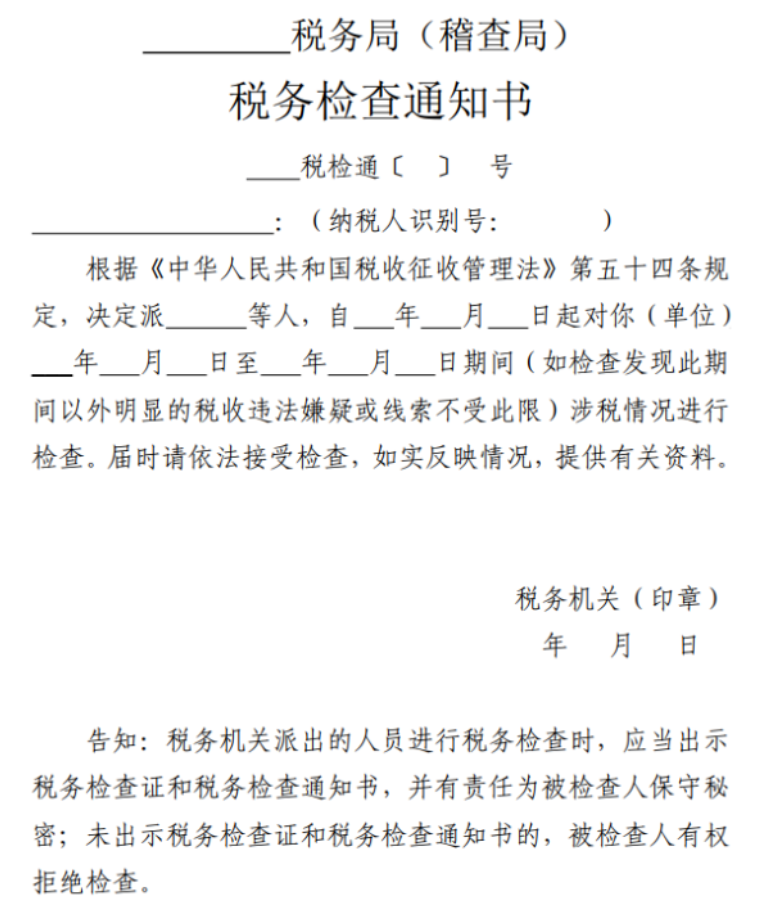

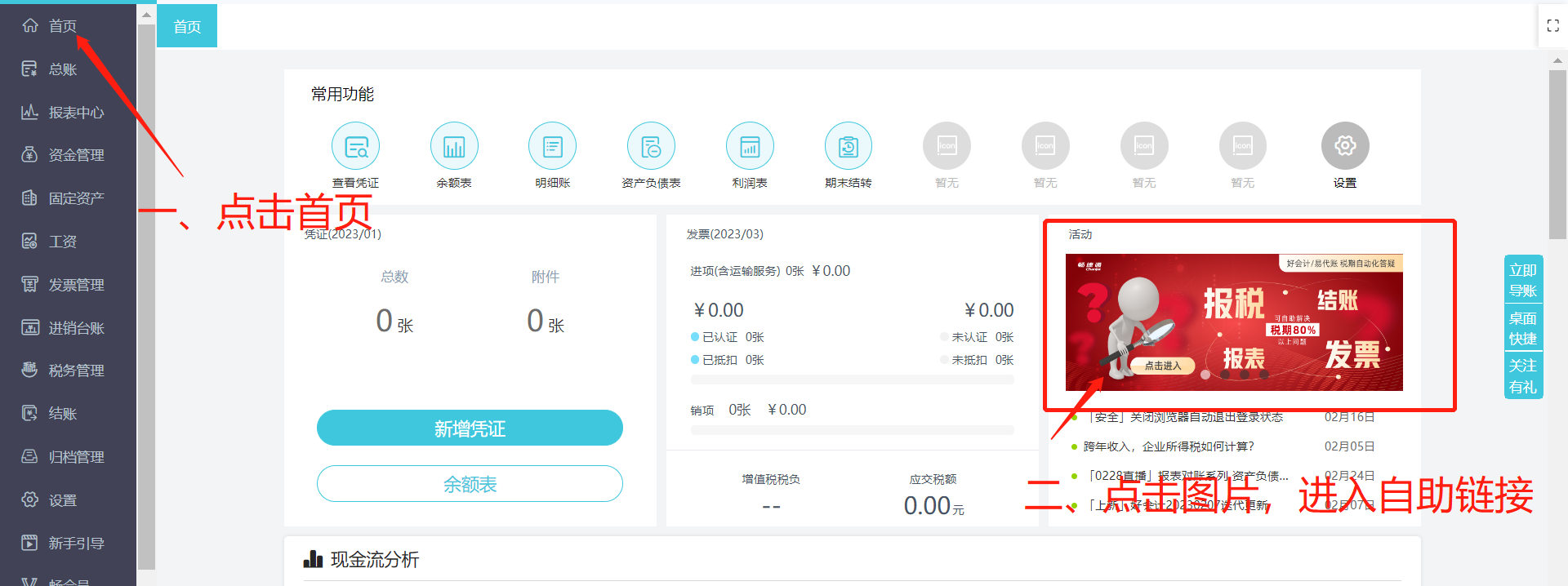

稽查:你单位不能享受增值税税负超3%即征即退政策和企业所得税“两免三减半”税收优惠政策 筑税一稽公告〔2023〕39号 贵州坤靓科技有限公司: 贵州坤靓科技有限公司、纳税人识别号:91520198MA6HR67D8G,法定代表人:杨烟墩。 根据《中华人民共和国税收征收管理法实施细则》第一百零六条规定,因采用其他送达方式无法向你/你单位送达《税务事项通知书(重大税收违法失信主体告知适用)》(筑税一稽通 〔2023〕586号),现向你/你单位公告送达,主要内容如下: 事由:拟将你/你单位确定为重大税收违法失信主体。 依据:根据《重大税收违法失信主体信息公布管理办法》(国家税务总局令第54号)第八条等规定。 我局拟将你/你单位确定为重大税收违法失信主体,向社会公布失信信息(详细内容见附件),拟将你/你单位失信信息在国家公共信用信息中心“信用中国”网站公示,并推送至参与联合惩戒部门依法依规采取惩戒措施,税务机关适用 D 级纳税人管理措施(由税务机关纳税信用管理部门按纳税信用制度执行)。 你/你单位若符合《重大税收违法失信主体信息公布管理办法》(国家税务总局令第54号)第十四条相关规定,在失信信息公布前按照《税务处理决定书》(筑税一稽处〔2022〕24号)、《税务行政处罚决定书》(筑税一稽罚〔2022〕81号)规定缴清税款、滞纳金、罚款,我局拟将你/你单位确定为重大税收违法失信主体(不对外公布),税务机关适用 D 级纳税人管理措施(由税务机关纳税信用管理部门按纳税信用制度执行)。 你/你单位若未在失信信息公布前按照《税务处理决定书》(筑税一稽处〔2022〕24号)、《税务行政处罚决定书》(筑税一稽罚〔2022〕81号)规定缴清税款、滞纳金、罚款,我局拟将你/你单位确定为重大税收违法失信主体,向社会公布失信信息(详细内容见附件),拟将你/你单位失信信息在国家公共信用信息中心“信用中国”网站公示,并推送至参与联合惩戒部门依法依规采取惩戒措施,税务机关适用 D 级纳税人管理措施(由税务机关纳税信用管理部门按纳税信用制度执行)。 你/你单位有陈述、申辩权利,请自收到本通知书之日起5个工作日内,到我局进行陈述、申辩,并提供相关证据材料;逾期不进行陈述、申辩或提供相关证据材料的,视同放弃权利。 全文阅读▼ 你单位不能享受增值税税负超3%即征即退政策和企业所得税“两免三减半”税收优惠政策-会计家园 (mykuaiji.com) 【财税小课堂】 【涨知识】收到税务稽查通知如何配合,三点提醒请关注 收到税务稽查通知,怎么核对检查人员真实性?查补的税款可以转账汇款么?收到税务稽查通知后,需要怎么配合?跟申税小微一起来了解吧。 税务稽查是怎么通知的,会随意让加QQ群吗? 处理办法:如无备份数据,可联系主管税务机关办税服务厅开通“扣缴客户端数据下载权限设置”功能。开通后通过实名登录的方式登录自然人电子税务局扣缴端,进入【人员信息采集】页面,根据提示,点击“下载”可从税务局端下载“任职受雇从业类型”为“非其他”类,且未填写离职日期的纳税人信息。 全文阅读▼ 【涨知识】收到税务稽查通知如何配合,三点提醒请关注-会计家园 (mykuaiji.com) 【财税小课堂】 【实用】自然人电子税务局扣缴客户端人员信息采集常见问题 自然人电子税务局扣缴客户端人员信息采集常见问题有哪些?一起来看看吧! 公司换电脑或重装系统,扣缴端人员信息清空且无备份数据,该如何处理? 处理办法:如无备份数据,可联系主管税务机关办税服务厅开通“扣缴客户端数据下载权限设置”功能。开通后通过实名登录的方式登录自然人电子税务局扣缴端,进入【人员信息采集】页面,根据提示,点击“下载”可从税务局端下载“任职受雇从业类型”为“非其他”类,且未填写离职日期的纳税人信息。 存在【身份验证状态】为“验证不通过”情形的人员,经确认不是本单位人员,且未与本单位发生任何综合所得涉税行为,该如何处理? 处理办法:对涉及人员做离职处理。点击【人员信息采集】,选择身份验证状态为验证不通过的人员,在【境内人员信息】明细页面,做以下处理: (1)任职受雇从业类型为“雇员”“保险营销员”“证券经纪人”的,填写离职日期,且与任职受雇从业日期保持一致,并将人员状态修改为“非正常”; (2)任职受雇从业类型为“其他”的,有任职日期的,需填写与其一致的离职日期;无任职日期的,直接将人员状态修改为“非正常”。 全文阅读▼ 【实用】自然人电子税务局扣缴客户端人员信息采集常见问题-会计家园 (mykuaiji.com) 【财税小课堂】 亲爱的用户朋友们: 干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。 软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图) 也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110