走进杰创

走进杰创

2023年8月16日 第928期

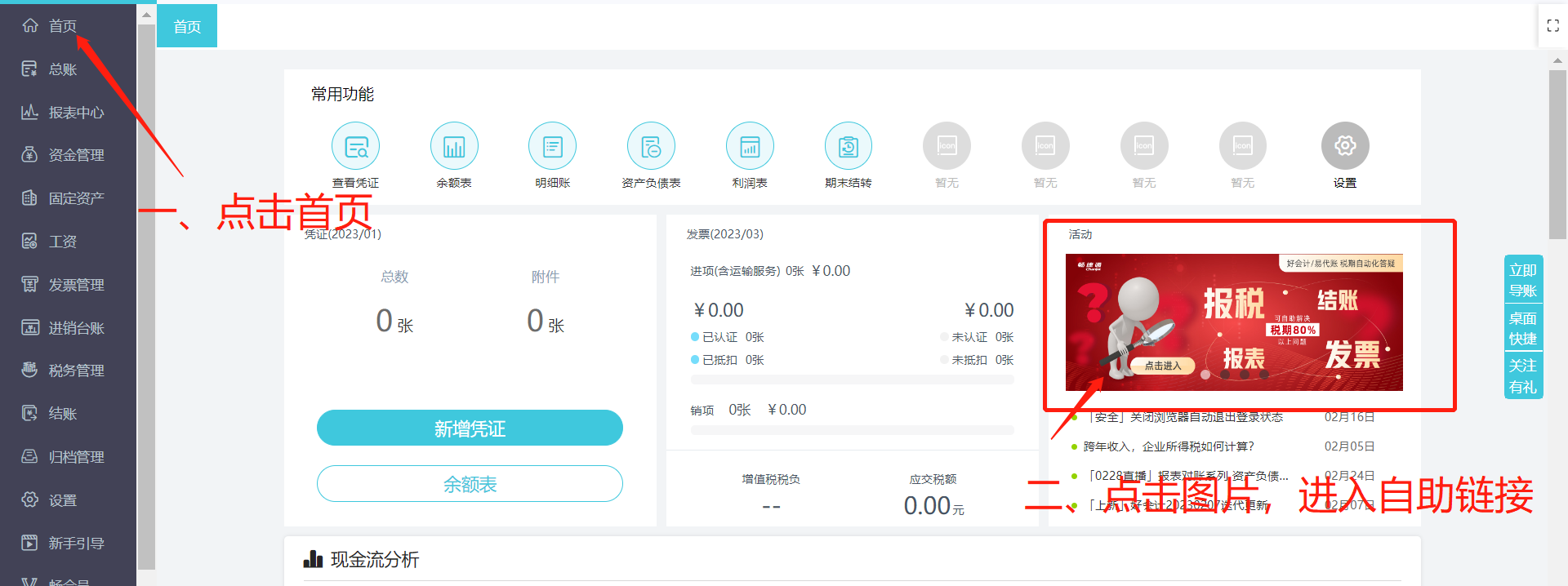

法院:这种情况还不准假,则事假制度也无设立之必要! 一审的裁判要旨:没批假属旷工,在已经发生旷工的情况下,次日杨过理应对单位领导进行解释并承认自己的错误,而杨过非但没有积极沟通、承认错误,反而与领导争吵,且根据证人证言,杨过对领导还有辱骂等恶劣行为。故杨过的行为已经严重违反了劳动纪律,全真教公司依据其规章制度解除与杨过的劳动关系并无不当。 二审的裁判要旨:作为用人单位除合理安排工作外,亦应对员工的具体困难存有怜悯之心,若如杨过此情,再不准假,则事假制度也无设立之必要。鉴于本案中,全真教公司作为用人单位未尽普通善良人之义务,对于员工准假过于严苛在先,致本案纷争,而杨过之行为不当在后,全真教公司作为用人单位在解除双方劳动关系中存有过错,未能维护和谐稳定的劳动关系,理当支付解除劳动合同之赔偿金。 基本案情 杨过于2011年11月29日进入全真教公司工作,岗位为检验员。杨过在全真教公司工作至2016年12月27日。 2016年12月25日,杨过于全真教质量工作群中@盛某某:“领导,我明天上午有点事要办,上午请假半天,望批准!”。 盛某某:“不行,工作上人手不足”。 杨过@盛某某:“事情紧急,实在没有办法,还望批准!” 盛某某:“好多人都在休公休假”并@杨过“就是不行”。 12月26日,杨过再次于全真教质量工作群中@盛某某:“领导,我今天帮我丈人转院,请假一天!望批准!” 盛某某@杨过:“昨天已经不批准了”。 @杨过:“无组织无纪律,成何体统”。 杨过@盛某某:“事情紧急,我在没办法”。 12月26日,杨过没来公司上班也没发任何信息。 12月27日,杨过上班后找其盛某某补假,遭拒绝后,恼羞成怒,大骂盛某某。 全文阅读▼ 法院:这种情况还不准假,则事假制度也无设立之必要!-会计家园 (mykuaiji.com) 【财税小课堂】 划重点!延续优化完善的这10项税费优惠政策都说了啥 为贯彻落实党中央、国务院部署,进一步加大对小微企业和个体工商户的税费优惠力度,提振企业信心,稳定市场预期,持续激发经营主体活力,财政部、税务总局等部门近日发文,延续优化完善一系列税费优惠政策,总结起来主要有以下10项。 将4项阶段性政策,在优化完善并加大支持力度的基础上,统一延续实施至2027年底。 个体工商户个人所得税优惠 自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠政策的基础上,可叠加享受本条优惠政策。 政策原文>>> 财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告(财政部 税务总局公告2023年第12号) 小规模纳税人、小型微利企业和个体工商户减征“六税两费” 自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。 全文阅读▼ 划重点!延续优化完善的这10项税费优惠政策都说了啥-会计家园 (mykuaiji.com) 【财税小课堂】 12366每周热点|收藏!小微企业税费政策再优惠 最新的小微企业增值税优惠政策是如何规定的? 一、根据《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 税务总局公告2023年第1号) 规定:“一、自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。二、自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。” 二、根据《关于增值税小规模纳税人减免增值税政策的公告》(财政部 税务总局公告2023年第19号)规定:“一、对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。二、增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。 三、本公告执行至2027年12月31日。” 差额征税的小规模纳税人,享受小微企业增值税优惠时,以差额前还是差额后的销售额确定? 根据《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号)规定:“二、适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受1号公告第一条规定的免征增值税政策。 《增值税及附加税费申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。” 全文阅读▼ 12366每周热点|收藏!小微企业税费政策再优惠-会计家园 (mykuaiji.com) 【财税小课堂】 亲爱的用户朋友们: 干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。 软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图) 也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110