走进杰创

走进杰创

2023年8月28日 第936期

最高院:关于补缴社保争议的四个答复意见 最高法院关于企业为职工补缴养老保险费引发纠纷问题的答复 最高法院于2010年12月21日在其官网(www.court.gov.cn) 的答复:2010年9月最高人民法院颁发的《关于审理劳动争议案件适用法律若干问题的解释(三)》第一条规定了劳动者以用人单位未为其办理社会保险手续,且社会保险经办机构不能补办导致其无法享受社会保险待遇为由,要求用人单位赔偿损失而发生争议的,人民法院应予受理。而对用人单位欠缴社会保险费或者因缴费年限、缴费数额等发生争议的,未规定由法院受理。因社保机构对用人单位欠缴费用负有征缴的义务,如果劳动者、用人单位与社保机构就欠费等发生争议,是征收与缴纳之间的纠纷,属于行政管理的范畴,带有社会管理性质,不是单一的劳动者与用人单位之间的社保争议。因此,此类争议不宜纳入民事审判的范围,劳动者对用人单位欠缴社会保险费或者因缴费年限、缴费数额等发生争议的,应向相关部门申请解决。以上答复仅供参考。 最高法院关于对“社会保险的劳动争议”问题的答复 最高法院于2011年11月23日在其官网(www.court.gov.cn) 的答复:关于网民反映最高人民法院关于审理劳动争议案件适用法律若干问题的解释(三)第一条:劳动者以用人单位未为其办理社会保险手续,且社会保险经办机构不能补办导致其无法享受社会保险待遇为由,要求用人单位赔偿损失而发生争议的,人民法院应予受理的问题,实际上主要涉及到如何正确认识人民法院受理社会保险争议的范围。对于这一问题,我们在《劳动争议司法解释(三)》已经作出了明确规定。这个问题主要关系到如何正确界定人民法院司法职责权限与人力资源的社会保障部门行政权能的合理分工。我们认为,在确定这两者界限范围时,应当以《社会保险费征缴暂行条例》和《社会保险法》的规定作为依据。根据这两部法律法规的规定,我国社会保险从办理登记、缴费、发放社保费用到监督检查等均明确规定了由社会保险行政部门负责和管理,这一规定是与我国当前社会发展阶段相适应的,如果人为地由司法权强行介入和干预,不仅不利于日益完善的社会保险功能的正常运行,而且不利于合理划分司法权与行政权的职责,导致二者权限交叉重叠混乱,最终不利于对劳动者合法权益的切实保护。因此,只有那些未被《社会保险费征缴暂行条例》和《社会保险法》明确规定由社会保险管理部门负责处理的事项,因而发生争议的,才纳入到人民法院的受案范围。 全文阅读▼ 最高院:关于补缴社保争议的四个答复意见-会计家园 (mykuaiji.com) 【财税小课堂】 【权威】九大优惠政策案例解读 增值税小规模纳税人月销售额10万元以下免征增值税政策 (财政部 税务总局公告2023年第19号)第一条【优惠内容】自2023年1月1日至2027年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人免征增值税。 【政策案例】例1:某小规模纳税人2023年7-9月的销售额分别是6万元、8万元和12万元。如果纳税人按月纳税,则9月的销售额超过了月销售额10万元的免税标准,可减按1%缴纳增值税,7月、8月的6万元、8万元能够享受免税;如果纳税人按季纳税,2023年3季度销售额合计26万元,未超过季度销售额30万元的免税标准,因此,26万元全部能够享受免税政策。 例2:某小规模纳税人2023年7-9月的销售额分别是6万元、8万元和20万元,如果纳税人按月纳税,7月和8月的销售额均未超过月销售额10万元的免税标准,能够享受免税政策,9月的销售额超过了月销售额10万元的免税标准,可减按1%缴纳增值税;如果纳税人按季纳税,2023年3季度销售额合计34万元,超过季度销售额30万元的免税标准,因此,34万元均无法享受免税政策,但可以享受减按1%征收增值税政策。 增值税小规模纳税人适用3%征收率的应税销售收入减按1%征收增值税政策 (财政部 税务总局公告2023年第19号)第二条【优惠内容】自2023年1月1日至2027年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。 【政策案例】一家餐饮公司为按月申报的增值税小规模纳税人,2023年8月5日为客户开具了2万元的3%征收率增值税普通发票。8月实际月销售额为15万元,均为3%征收率的销售收入,因公司客户为个人,无法收回已开具发票,还能否享受3%征收率销售收入减按1%征收率征收增值税政策。 解析:此种情形下,该餐饮企业3%征收率的销售收入15万元,可以在申报纳税时直接进行减税申报,享受3%征收率销售收入减按1%征收率征收增值税政策。为减轻纳税人办税负担,无需对已开具的3%征收率的增值税普通发票进行作废或换开。但需要注意的是,按照《中华人民共和国发票管理办法》等相关规定,纳税人应如实开具发票,因此,今后享受3%征收率销售收入减按1%征收率征收增值税政策时,如需开具增值税普通发票,应按照1%征收率开具。 全文阅读▼ 【权威】九大优惠政策案例解读-会计家园 (mykuaiji.com) 【财税小课堂】

【实用】@个体工商户,一文梳理增值税、个人所得税申报的五个常见易错点 申税小微为大家整理了个体工商户日常申报中,增值税和个人所得税常见的5个易错点,快来看看吧! 认为个体工商户免征增值税等于不报税 个体户中的增值税小规模纳税人发生增值税应税销售行为,合计月销售未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元),免征增值税。但是这并不等于不申报,应当按照规定的期限办理纳税申报和报送纳税资料。 同时,申报小规模纳税人增值税时,合计月销售额未超过10万元(含10万元)或按季度不超过30万元(含30万元)的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》第11行“未达起征点销售额”;合计月销售额超过10万元或按季度超过30万元的,应相应填写“应征增值税不含税销售额(3%征收率)”。 开具1%发票时减征额未填写,漏填减免税申报表 按照1%征收率开具的增值税发票,减按1%征收率征收增值税的销售额应填写在《增值税及附加税费申报表(小规模纳税人适用)》第3行“应征增值税不含税销售额(3%征收率)”,对应减征的增值税应纳税额按销售额的2%计算填写在主表第18行“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次,不能漏填减免税申报表。 混淆个体户定期定额申报和查账征收个税申报 若是定期定额户,季度经营额、所得额未超过核定定额的,按照核定的定额进行定期定额简易申报(批扣),若个体户简易申报失败或未签署自然人三方协议的,进行定期定额自行申报,缴纳个人所得税;如经营额、所得额超出定额,超过定额的经营额、所得额所应缴纳的个人所得税应办理定期定额户自行申报。 若是查账征收则按月(季)度进行经营所得个人所得税申报,在次年3月31日进行年度经营所得申报。

全文阅读▼

【实用】@个体工商户,一文梳理增值税、个人所得税申报的五个常见易错点-会计家园 (mykuaiji.com)

【财税小课堂】

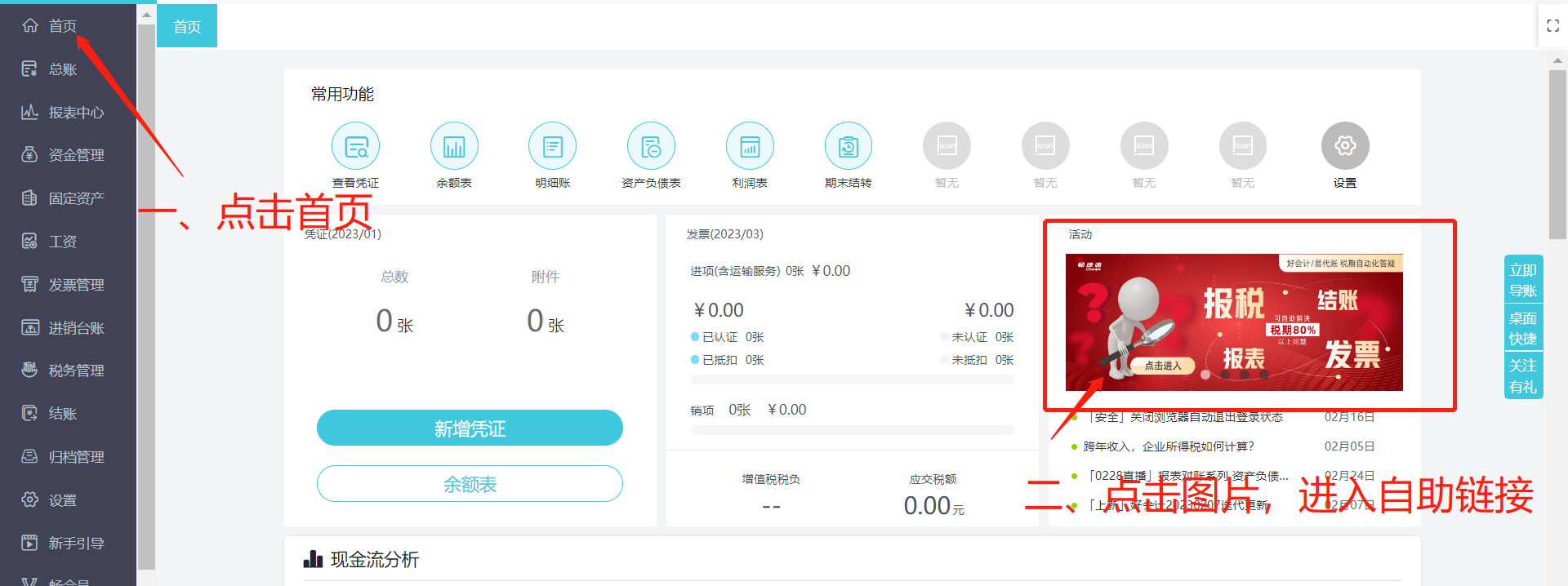

亲爱的用户朋友们: 干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。 软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图) 也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110