走进杰创

走进杰创

2023年8月29日 第937期

点击链接立即预约

劳动者8个月内迟到11次告赔偿金,法院:公司赔偿7万

基本事实

2021年11月8日,李某入职甲公司,职位为临床实验项目管理经理,双方签订劳动合同 。

2022年8月18日,甲公司出具《解除劳动关系通知书》,载明:李某女士,您在2022年1月-8月期间出现迟到次数多达11次、未按要求提交工作日志的情形,违反了行政管理中心下发的《甲公司考勤管理制度》第十一条第二款、《甲公司工作日志管理制度》第六条第三款和第七款之规定,经公司核查,确认属实。依据《中华人民共和国劳动合同法》第三十九条第二款规定、及公司《甲公司考勤管理制度》第十一条第二款规定:自然月内累计迟到/早退合计3次以上,或全年合计达到5次及以上,视为严重违反公司规章制度的行为,公司可解除劳动合同且不予支付经济补偿金。经公司研究决定,自2022年8月18日16时起与您解除劳动关系。请您在收到本通知书后,在于2022年8月18日16时之前完成离职交接事项并离开公司,如未如期完成离职交接手续,由此造成的一切损失由您个人承担。2022年8月18日16时后,您已非公司员工,未经同意请勿进入我司的办公场所,影响正常经营、办公秩序,否则,我司将保留追究相关法律责任的权利。以上事项,敬请知悉。本通知书一式两份,一份留存公司,一份交员工本人保存,加盖公章后生效。《解除劳动关系通知书》载有甲公司的公章。

李某申请仲裁,要求:1.甲公司支付李某违法解除劳动关系赔偿金72811.38元;裁决:1.甲公司支付李某违法解除劳动关系经济赔偿金72811.38元。甲公司不服该裁决诉至法院。

李某主张甲公司解除劳动合同的依据为《甲公司考勤管理制度》,称甲公司向李某送达的《员工手册(2021版)》才是约束李某的考勤制度,员工手册规定只对严重违纪处于解除劳动合同的处罚,但员工手册对严重违纪的情形列举当中并不包括迟到,甲公司解除劳动合同没有制度依据和事实依据。

甲公司提供打卡记录,证明李某经常性迟到。 李丹对该证据的真实性认可,证明目的不认可,主张该证据只是打卡记录,不是迟到记录,打卡记录中李丹共计迟到11次,在四月有三次,其他月份都是两次以内,均未超过3次,符合公司的管理规定。

全文阅读▼

劳动者8个月内迟到11次告赔偿金,法院:公司赔偿7万-会计家园 (mykuaiji.com)

【财税小课堂】

公司注册时认缴了1000万,注销时必须补齐吗? 公司注册时的认缴金额,在注销时需要补齐吗?快跟小编一起来看看吧 认缴制的优点 注册公司时,有一个必填项:注册资本。 所谓注册资本是指公司制企业章程规定的全体股东或发起人认缴的出资额或认购的股份总额,并在公司登记机关依法登记。 也就是通常所说的“出资额”,目前对注册资本有两种认缴方式:实缴制和认缴制。 1、实缴制 所谓实缴制,就是公司营业执照上的注册资本数额是多少,银行的验资账户上就必须存有这个数目的资金。 2、认缴制 认缴制指的是工商局的营业执照只登记公司所有股东认缴的注册资本总额,不强制要求提交验资报告,注册公司时将认定的注册资本设定一个期限分段缴清,不需要一开始就缴全。 3、认缴制和实缴制怎么选? 由于实缴制会占用公司的大部分资金,在一定程度上影响了公司的发展及营运效率,提高了注册公司的门槛。 因此对于有资金困难的公司来说,选择认缴制可以减少投资项目审批,蕞大限度地缩小审批、核准、备案范围,落实企业和个人投资自主权,有效助力公司发展,降低企业成本。 那所有公司都能采取认缴制么?并不是。 根据《注册资本登记制度改革方案》相关规定,有27类公司暂不实行注册资本认缴登记制,这些公司具体有: 银行业金融机构、证券公司、期货公司、基金管理公司、保险公司、保险专业代理机构和保险经纪人、保险资产管理公司、融资性担保公司、直销企业、对外劳务合作企业、募集设立的股份有限公司,以及劳务派遣企业、典当行、小额贷款公司。 全文阅读▼ 公司注册时认缴了1000万,注销时必须补齐吗?-会计家园 (mykuaiji.com) 【财税小课堂】

金融业全税种税收优惠总结 本文对金融业全税种涉及的税收优惠进行梳理,在上一版基础上对一些到期延续政策进行了更新。 增值税 一、免征增值税 1. 下列利息收入免征增值税: (1)国家助学贷款 (2)人民银行对金融机构的贷款 (3)住房公积金管理中心用住房公积金在指定的委托银行发放的个人住房贷款。 (4)外汇管理部门在从事国家外汇储备经营过程中,委托金融机构发放的外汇贷款。 依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》第一条第(十九)项第2目、第4目、第6目 2. 被撤销金融机构以货物、不动产、无形资产、有价证券、票据等财产清偿债务,免征增值税。 被撤销金融机构,是指经人民银行、银监会依法决定撤销的金融机构及其分设于各地的分支机构,包括被依法撤销的商业银行、信托投资公司、财务公司、金融租赁公司、城市信用社和农村信用社。除另有规定外,被撤销金融机构所属、附属企业,不享受被撤销金融机构增值税免税政策。 依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》第一条第(二十)项 3. 下列金融同业往来利息收入免征增值税: (1)金融机构与人民银行所发生的资金往来业务。包括人民银行对一般金融机构贷款,以及人民银行对商业银行的再贴现等。 (2)银行联行往来业务。同一银行系统内部不同行、处之间所发生的资金账务往来业务。 (3)金融机构间的资金往来业务。是指经人民银行批准,进入全国银行间同业拆借市场的金融机构之间通过全国统一的同业拆借网络进行的短期(一年以下含一年)无担保资金融通行为。 (4)同业存款。同业存款,是指金融机构之间开展的同业资金存入与存出业务,其中资金存入方仅为具有吸收存款资格的金融机构。

全文阅读▼

金融业全税种税收优惠总结(20230826更新)-会计家园 (mykuaiji.com)

【财税小课堂】

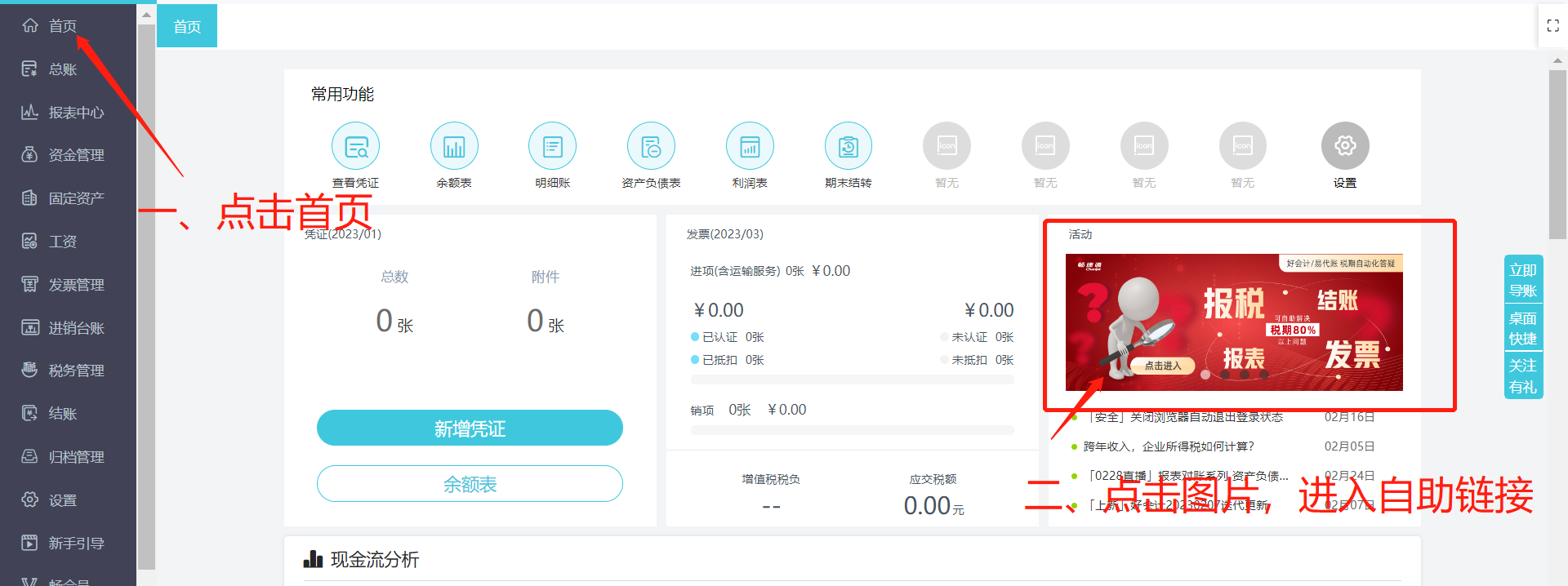

亲爱的用户朋友们: 干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。 软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图) 也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110