走进杰创

走进杰创

2023年9月25日 第956期

经典税务稽查案例:咨询服务发票被查,细节公开!

税收风险管理部门要广泛获取信息,特别注意加强对提供咨询服务的开票金额接近但未超过增值税起征点的个体工商户和企业所得税核定征收的纳税人的税收分析和风险应对。

近日,国家税务总局丽水市税务局税收风险管理局根据一条关于大学生自主成功创业的新闻报道,顺藤摸瓜,挖出某公司利用小规模纳税人未达起征点享受免税政策,注册成立个体工商户为其违规开具大量咨询服务业发票,虚增成本、转移利润,进而达到少缴税或不缴税目的的案件,最终查补税款、滞纳金约500万元。

前不久的一天,丽水市税务局税收风险管理局工作人员看到一则关于青年创新创业的新闻报道,正在某大学攻读美术设计专业的大四学生李某自主创业,注册成立个体工商户,从事工程咨询服务,年收入近百万元,当年享受到各类减免税政策,无须缴纳任何税费。

“在校大学生”“年收入近百万元”“工程咨询服务”……在看这则新闻报道的过程中,这些字眼引起税务人员的注意。“李某就读的是美术设计专业,所创办单位从事的却是与其专业不相关的工程咨询业务,为什么?一个全日制在校就读学生如何能既上学,又处理专业性较强的工程项目管理工作?提供什么咨询服务可以取得近百万元的年收入?”凭着职业的敏感性,丽水市税务局税收风险管理局工作人员对此心生疑问,一场围绕李某所创办个体工商户涉税情况的税收大数据分析迅速展开。

全文阅读▼

经典税务稽查案例:咨询服务发票被查,细节公开!-会计家园 (mykuaiji.com)

【财税小课堂】

【12366问答】企业购进设备器具相关热点问答速递~

近期《财政部 税务总局关于设备、器具扣除有关企业所得税政策的公告》(财政部 税务总局公告2023年第37号)发布,延续了企业新购进单位价值不超过500万元的设备器具一次性扣除问题,申税小微收集整理了相关问题,让我们一起来看看吧!

答:企业在2018年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例、《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)、《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等相关规定执行。

答:根据现行规定,企业新购进的单位价值不超过500万元的设备、器具可一次性在税前扣除。企业可以根据自身生产经营需要,针对单个固定资产,自行选择享受一次性税前扣除政策。未选择享受的,以后年度不得再变更。

全文阅读▼ 【12366问答】企业购进设备器具相关热点问答速递~-会计家园 (mykuaiji.com) 【财税小课堂】 【涨知识】差旅相关补贴要缴纳个人所得税吗?

最近申税小微收到不少纳税人关于差旅相关补贴是否要缴纳个人所得税的提问,今天就让我们一起看看,他们都问了什么问题以及对应的政策吧。

按照现行个人所得税法和有关政策规定,单位根据国家有关标准,凭出差人员实际发生的交通费、餐费发票作为公司费用予以报销,可以不作为个人所得征收个人所得税。但对于单位以差旅费名义发放的工资性质的津补贴,应纳入工资薪金所得缴纳个人所得税。

根据《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发〔1994〕89号 )规定:“下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税:4、差旅费津贴、误餐补助。”

需要注意的是,文件规定不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

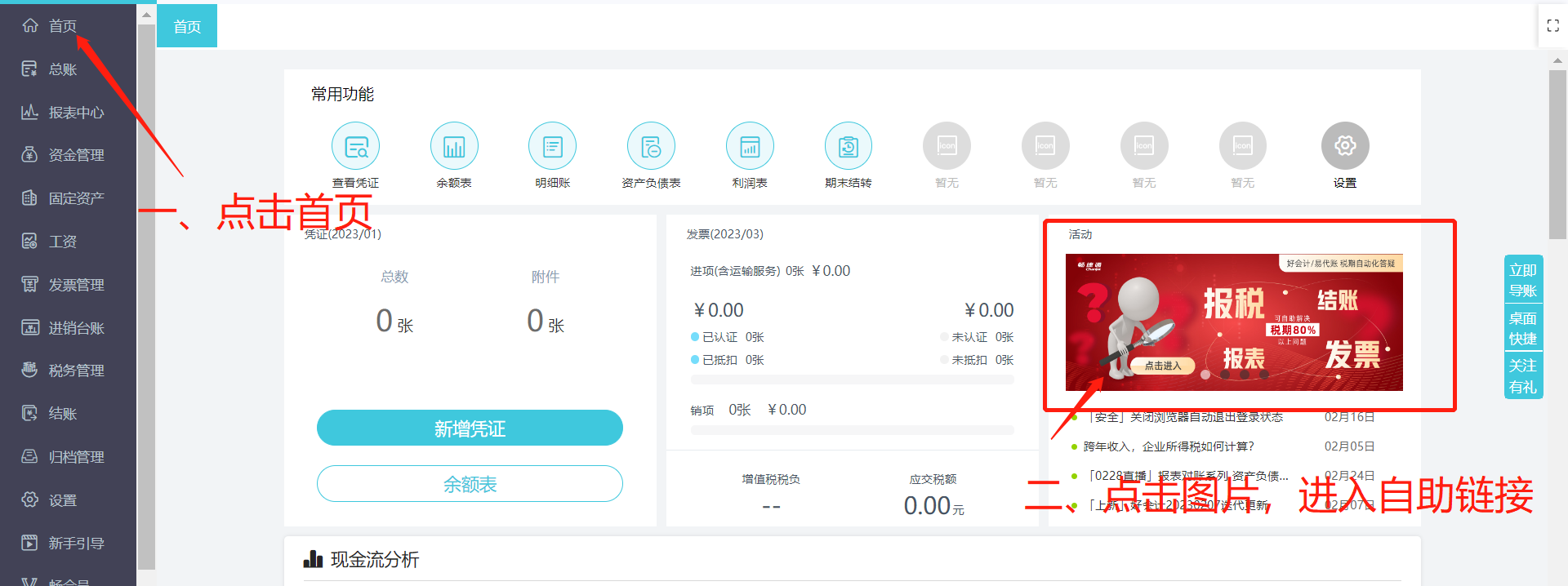

全文阅读▼ 【涨知识】差旅相关补贴要缴纳个人所得税吗?-会计家园 (mykuaiji.com) 【财税小课堂】 税期常见问题服务专区 亲爱的用户朋友们: 干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。 软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图) 也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110