走进杰创

走进杰创

2023年9月28日 第959期

【司法案例】“不含税价”约定违反规定,属无效条款

上诉人戴某某与被上诉人镇江市腾达机械制造有限公司(以下简称腾达公司)买卖合同纠纷一案,不服镇江市丹徒区人民法院(2019)苏1112民初2886号民事判决,向本院提起上诉。本院于2020年6月1日立案受理后,依法组成合议庭审理了本案。本案现已审理终结。戴某某上诉请求:1.撤销丹徒区人民法院(2019)苏1112民初2886号民事判决,改判驳回腾达公司全部诉讼请求,支持戴某某全部诉讼请求;2.由腾达公司承担一、二审诉讼费。

事实和理由

1.腾达公司根据戴某某的要求提供非标设备、负责安装调试,双方之间的合同实质上为承揽合同纠纷,一审对案由定性错误;

2.腾达公司提供的两条生产线,一条尚未安装,一条安装调试后未达到技术要求,由于腾达公司未完成承揽工作,其要求按照合同约定支付货款的诉讼请求不应得到支持;

3.案涉合同约定的付款方式是按不含税价计算并支付,应按照不含税价计算未付款金额,一审法院适用的法律依据是管理性规定而非效力性规定,一审法院据此认定上述约定无效显属法律适用错误;

4.我方提供的证据及证人证言足以证明腾达公司提供的设备未能安装改造成功,且刘某出具的证明并非在被威胁下所出具,一审法院事实认定错误。

腾达公司辩称:

1.从合同的名称、内容和性质来看,本案均是典型的买卖合同纠纷,一审对案由的认定并无不当;

2.腾达公司已将案涉设备交付戴某某,戴某某也在验收后装车付运,其中一条生产线已安装调试结束,投入正常生产,另一条线也已全部到柬埔寨,改造工作量已完成80%,由于戴某某未将该条生产线的混凝土做好,导致该部分设备无法安装,但戴某某不能以此为由拒付设备款,戴某某应按照合同约定付款;

3.本案的工业品买卖合同价是含税价,戴某某主张不含税价是想要逃避交税,案涉合同条款属于无效条款;

4.案涉设备的安装调试是成功的,有刘某、戴国平的陈述及生产现场设备运转的照片、视频为证;

5.刘某、章金生出具的情况说明并非真实意思表示,是在受到威胁的情况下被迫出具,有相关的报警记录为证。综上所述,腾达公司已按照工业品买卖合同约定义务全面履行了义务,设备的安装和调试是合格成功的,戴某某应给付腾达公司设备价款61万元,一审判决并无不当。

全文阅读▼

【司法案例】“不含税价”约定违反规定,属无效条款-会计家园 (mykuaiji.com)

【财税小课堂】

吸纳重点群体就业的企业如何享受税费减免政策?一篇文章带你了解

党中央、国务院高度重视小微企业和个体工商户发展。7月24日,中共中央政治局会议强调延续、优化、完善并落实好减税降费政策。7月31日,国务院常务会议对今明两年到期的阶段性政策作出后续安排。近日,财政部、税务总局发布了支持小微企业和个体工商户发展的税费优惠政策文件。我们按照享受主体、优惠内容、享受条件、享受方式、政策依据、政策案例的体例进行梳理,编写形成了《支持小微企业和个体工商户发展税费优惠政策指引(1.0)》,供纳税人缴费人和各地财税人员参考使用。

招用脱贫人口,以及在人力资源社会保障部门公共就业服务机构登记失业半年以上且持《就业创业证》或《就业失业登记证》(注明“企业吸纳税收政策”)人员,与其签订1年以上期限劳动合同并依法缴纳社会保险费的企业。

自2023年1月1日至2027年12月31日,企业招用脱贫人口,以及在人力资源社会保障部门公共就业服务机构登记失业半年以上且持《就业创业证》或《就业失业登记证》(注明“企业吸纳税收政策”)的人员,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮30%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。

全文阅读▼ 吸纳重点群体就业的企业如何享受税费减免政策?一篇文章带你了解-会计家园 (mykuaiji.com) 【财税小课堂】 【涨知识】100%→120%研发费用加计扣除比例都有哪些最新调整?快来看看是否适用

申税小微,听说研发费用加计扣除比例提升到120%了?我们企业可以享受吗?

答:目前该比例只针对集成电路企业和工业母机企业哦,您可以对照政策适用条件自行判断是否可以享受。

政策依据:

《财政部 税务总局 国家发展改革委 工业和信息化部关于提高集成电路和工业母机企业研发费用加计扣除比例的公告 》(财政部 税务总局 国家发展改革委 工业和信息化部公告2023年第44号)

集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2023年1月1日至2027年12月31日期间,再按照实际发生额的120%在税前扣除;形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销。

一、集成电路企业

所称的集成电路企业是指国家鼓励的集成电路生产、设计、装备、材料、封装、测试企业。具体按以下条件确定:

(一)国家鼓励的集成电路生产企业是指符合《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号)第一条规定的生产企业或项目归属企业,企业清单由国家发展改革委、工业和信息化部会同财政部、税务总局等部门制定。

(二)国家鼓励的集成电路设计企业是指符合《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号)第四条规定的重点集成电路设计企业,企业清单由国家发展改革委、工业和信息化部会同财政部、税务总局等部门制定。

(三)国家鼓励的集成电路装备、材料、封装、测试企业是指符合《中华人民共和国工业和信息化部 国家发展改革委 财政部 国家税务总局公告(2021年第9号)》规定条件的企业。如有更新,从其规定。

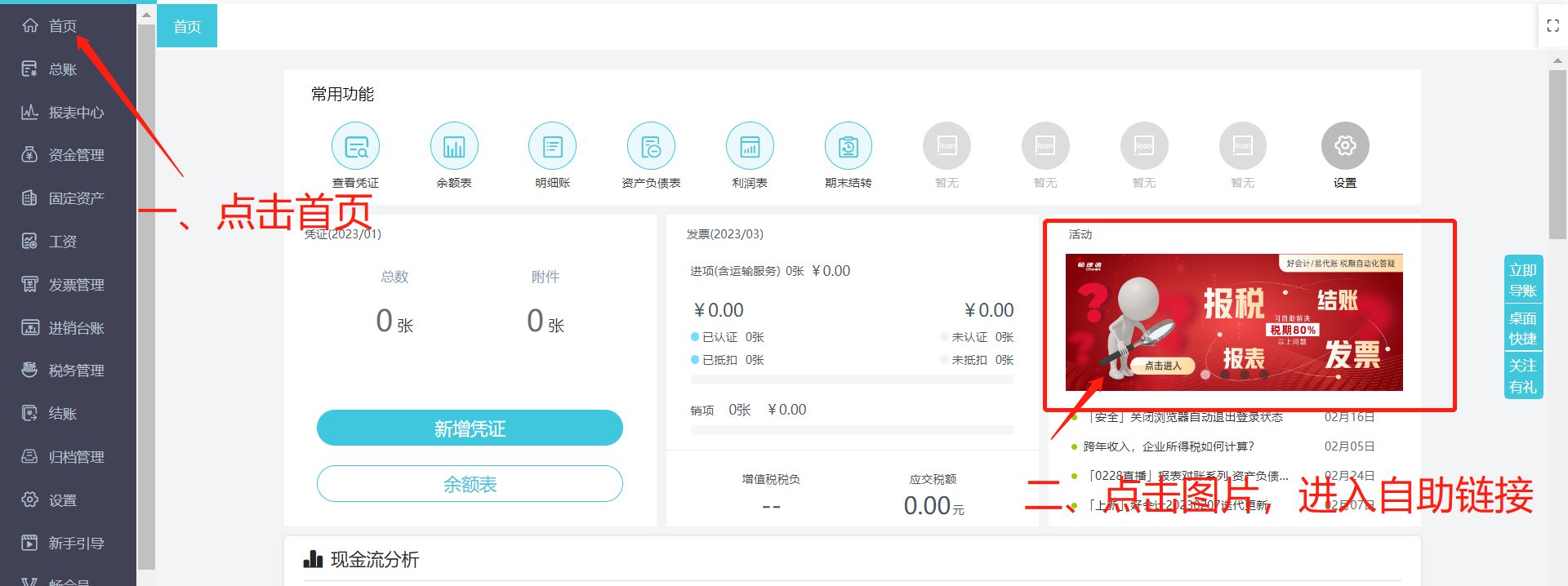

全文阅读▼ 【涨知识】100%→120%研发费用加计扣除比例都有哪些最新调整?快来看看是否适用-会计家园 (mykuaiji.com) 【财税小课堂】 税期常见问题服务专区 亲爱的用户朋友们: 干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。 软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图) 也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110