走进杰创

走进杰创

2023年10月18日 第967期

【司法案例】逃税罪再审改判无罪!

2023年10月10日,最高人民法院举办新闻发布会,发布涉民营企业产权和企业家合法权益保护再审典型案例,其中,第五个案例为涉税案例,具体如下:

被告人孟丙祥系奥奔马公司的实际负责人,2011年10月因涉嫌犯非法经营罪被公安机关立案侦查并羁押。2012年7月20日,公安机关将奥奔马公司在2009至2010年期间售房不进行纳税申报,逃避缴税的线索移送给税务机关。同年10月15日税务机关作出税务行政处理决定书,限令奥奔马公司十五日内缴纳偷逃的税款22万余元及滞纳金,并于次日送达奥奔马公司工作人员。因孟丙祥处于被人身羁押状态,不知悉税务处理决定,奥奔马公司未履行税务处理决定,税务机关于11月2日将该案线索移送公安机关。公安机关于11月7日对奥奔马公司逃税案立案侦查。11月13日,检察机关以孟丙祥犯逃税罪向法院提起公诉。

原审法院以逃税罪判处被告人孟丙祥有期徒刑二年,缓刑三年,并处罚金。宣判后孟丙祥未上诉,该判决发生法律效力。判决生效后,淮安市人民检察院提出无罪抗诉。淮安市中级人民法院指令淮安市洪泽区人民法院异地再审。洪泽区人民法院于2021年12月7日作出再审判决,宣告孟丙祥无罪。后经上诉审理,淮安市中级人民法院2022年3月29日作出二审裁定予以维持。

生效再审裁判认为,根据刑法第二百零一条规定,纳税人逃避缴纳税款,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任。本案中,孟丙祥在因为被羁押没有收到也不知晓该税务行政处理决定书的情况下,未在规定期限内补缴税款系非自身原因所致,原审以逃税罪判处其刑罚,适用法律错误。检察机关抗诉意见成立,再审作出改判,宣告孟丙祥无罪。

全文阅读▼

【司法案例】逃税罪再审改判无罪!-会计家园 (mykuaiji.com)

【财税小课堂】

劳务派遣的税会处理

劳务派遣,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作。本文从劳务派遣公司(用人单位),用工单位两个角度进行税会处理。

(一)法律关系

劳务派遣公司与劳务派遣员工之间是雇佣关系,劳务派遣公司与用工单位之间是合同关系。

(二)增值税

1.税目:现代服务——商务辅助服务——人力资源服务

2.税率和销售额

(1)一般纳税人采用一般计税

以取得的全部价款和价外费用为销售额,税率6%;

(2)一般纳税人选择简易计税

可差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,征收率为5%。

注意,一般纳税人选择适用简易计税方法计税,一经选择,36个月内不得变更。(财税〔2016〕36号附件1第十八条)

(3)小规模纳税人

①全额纳税

以取得的全部价款和价外费用为销售额,征收率为3%,自2023年1月1日至2027年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。(财政部 税务总局公告2023年第19号)

全文阅读▼

【财税小课堂】

整理收藏:最近61项延续或新政策! 《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部 税务总局公告2023年第19号): 一、至2027年12月31日、对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。 二、增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。 《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号):对小型微利企业减按25%计算应纳税所得额,按20%的税率缴纳企业所得税政策,延续执行至2027年12月31日。 《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号): 自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠政策的基础上,可叠加享受本条优惠政策。 全文阅读▼ 整理收藏:最近61项延续或新政策!-会计家园 (mykuaiji.com) 【财税小课堂】

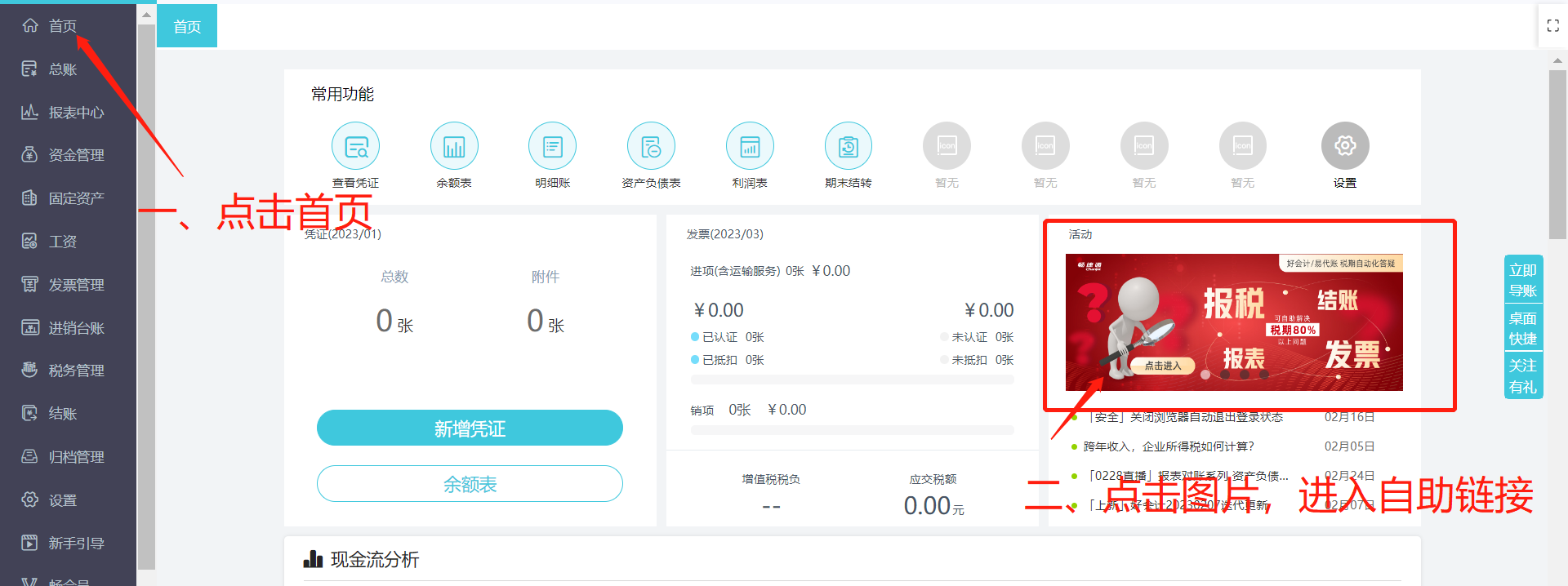

税期常见问题服务专区 亲爱的用户朋友们: 干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。 软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图) 也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110