走进杰创

走进杰创

2023年10月23日 第970期

签订阴阳合同进行股权转让被税务稽查

国家税总局**市税务局稽查局税务行处罚事项告知书

***市税稽罚告[2023]***号

***发展有限公司:(社会信用代码: 4506***97X)

对你公司(地址:***市***号房)的税收违法行为拟于 2023年 11月 24日之前作出税务行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第四十四条、第六十三条、第六十四条规定,现将有关事项告知如下:

(一)经检查发现的法事实

你公司采用签订阴阳合同的手段,于 2014 年12月19日转让你公司拥有的***重工有限公司 22.5%的股权和***制造有限公司 22.5%的股权给***投资有限公司,签订的虚假价格均为 0元,实际的转让价格分别为11880000 x 22.5%=2673000 元、21750000 x 22.5%=4893750 元转让的股权成本均为 0元。

1.印花税

你公司于 2014 年转让你公司拥有的***重工有限公司 22.5%的股权和***制造有限公司 22.5%的股权给***投资有限公司,实际的转让价格分别为 2673000元、4893750元,两项合计2673000+4893750=7566750元。根据《中华人民共和国印花税暂行条例》第二条、第三条的规定,你公司少缴纳印花税 7566750元x0.05%=3783.40元。

2.企业所得税

你公司 2014 年度申报营业收入0元,营业成本 0元,利润总额-12000 元,纳税调整后所得-12000 元,应纳税所得额 0元,税率 25%,应纳所得税额 0元。

你公司于 2014 年转让你公司拥有的***重工有限公司 22.5%的股权和***制造有限公司 22.5%的股权给***投资有限公司,实际的转让价格分别为 2673000元、4893750 元,两项合计 7566750 元,应调整应纳税所得额为7566750-12000=7554750元

根据《中华人民共和国企业所得税法》 (2007年3月16日第十届全国人民代表大会第五次会议通过)第一条、第二条第三条、第四条、第五条、第二十二条的规定,你公司 2014年度少缴纳企业所得税 7554750X25%=1888687.50元

全文阅读▼

签订阴阳合同进行股权转让被税务稽查-会计家园 (mykuaiji.com)

【财税小课堂】

加计抵减的税款是不是可以做留抵退税?

弄清楚这个问题,其实你就要把加计抵减和留抵退税政策都搞懂。

留抵退税是什么?就是当你满足一定条件的时候(比如行业、比如信用等级等等),税务局把你增值税申报表上的留抵税额或全部或部分退还给你。也就是首先你至少期末申报表的第20栏,期末留抵税额得有数据才能谈的上留抵退税。你这个数都没有,你退什么,就像也有人问二哥,说自己手里的发票都没勾选,能不能退税,你都还没勾选,你怎么退?你要退至少得先勾选了进入增值税申报表,形成留抵税额才能再谈退税的事嘛。

那加计抵减是怎么回事呢?加计抵减就是在符合条件的情况下,允许纳税人按照当期进项税额的5%、10%或者15%加计抵减,通俗的说就是你进项税本身只有100,现在允许你多抵减5%、10或者15。加计抵减有5%、10%、15%,同时符合,择优选择。

全文阅读▼

加计抵减的税款是不是可以做留抵退税?-会计家园 (mykuaiji.com)

【财税小课堂】

这些事项不征税! 1.合伙企业出资额不计入“实收资本”和“资本公积”,不征收资金账簿印花税。 2.合伙企业,如果属于增值税小规模纳税人,可以申报享受“六税两费”减免优惠(50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加)。 3.合伙企业是所得税透明体,合伙企业既不是企业所得税的纳税义务人,也不是个人所得税的纳税义务人。以每一个合伙人为纳税义务人,具体处理要求如下: 合伙企业合伙人是自然人的,缴纳个人所得税; 合伙人是法人和其他组织的,缴纳企业所得税。 4.合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。 5.个人独资企业和合伙企业按照政策申报缴纳经营所得个人所得税后,将税后利润支付给投资者不再缴纳个人所得税。 6.合伙企业发生增值税应税行为,按规定缴纳增值税,其属于增值税纳税人中的单位,不是个人,且超过标准需按规定转为增值税一般纳税人。 全文阅读▼ 【财税小课堂】

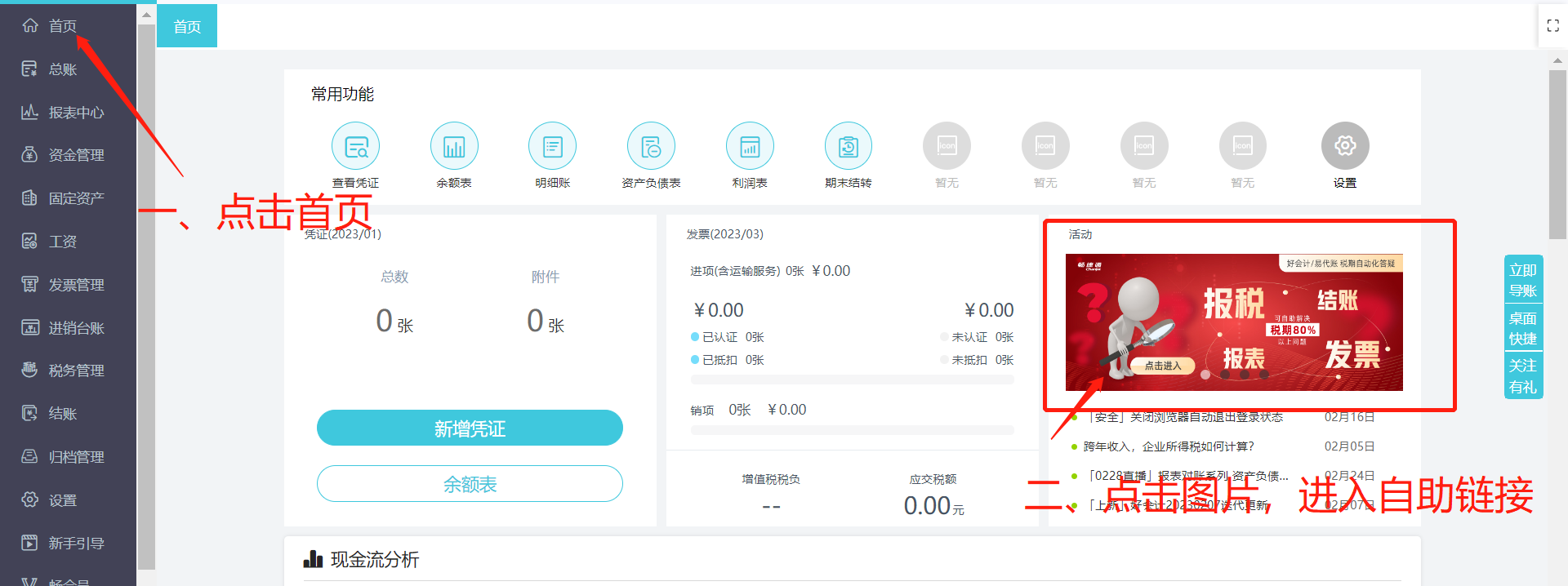

税期常见问题服务专区 亲爱的用户朋友们: 干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。 软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图) 也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110