走进杰创

走进杰创一、开具了专票,如何申报免税

以下来源公众号:二哥税税念我们知道免税政策是从2020年1月开始执行,但是呢如果你开具了专用发票是不能享受免税的,除非你收回专票作废或者红冲,当然政策发布时候已经是2月了,是没法作废发票,只能收回红冲。

那么在申报的时候如何申报呢?二哥在本文中给了一个观点,那就是如果判断能够后期能够开具红字,那么按照4号公告的理念,可以先享受免税。具体在申报1月增值税的时候,我们就直接进行免税申报了。

二哥文章的做法

二哥税税念公司是一般纳税人,1月提供了10600的住宿服务,开具了增值税专用发票,公司判断专票是可以追回红字的,但是2月申报时候还没法追回开具红字,但是公司又想先免税,这种情况也是可以的。

公司可以先适用免征增值税政策,对应红字发票应当于相关免征增值税政策执行到期后1个月内完成开具。

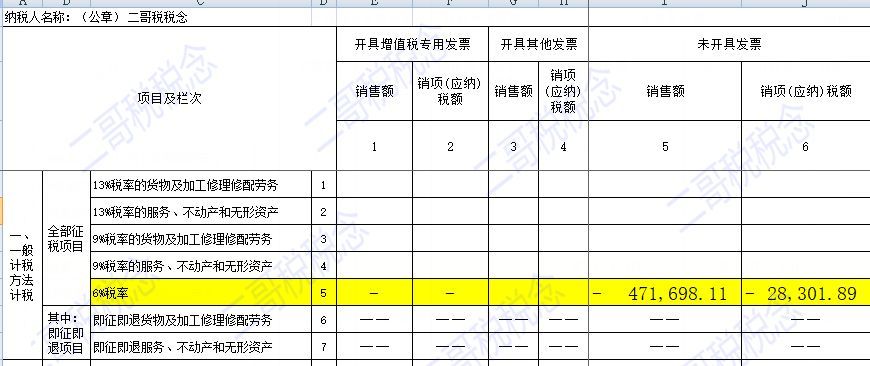

在办理2020年1月属期增值税纳税申报时,可以这样填写申报表。(注意:这里二哥写的是1月所属期,后面的差别就是在这里)

a、在《增值税纳税申报表附列资料(一)》 征税项目“未开具发票”相关栏次,填报冲减1月增值税专用发票对应的负数销售额和销项税额。

b、在增值税纳税申报表免税栏次和《增值税减免税申报明细表》对应栏次,填报免税销售额等项目。

在后期补开增值税红字发票和免税的普通发票后,进行对应属期增值税纳税申报时,红字发票销售额和销项税额、普通发票免税销售额和免税额不应重复计入。

留言朋友的做法

留言的意思是不能在1月所属期冲回,1月正常申报,最早在2月所属期冲回(2月开了红字当然就可以从,没开红字可以先在未开票冲回,后期补红字发票不重复申报)

具体案例如下:

1月所属期申报

由于你公司1月份开具的专用发票已经跨月,无法作废,只能在2月份及以后属期开具对应的红字发票,再按规定适用免征增值税政策。因此,你公司在办理2020年1月属期增值税纳税申报时,仍应将当月开具的增值税专用发票中记载的销售额和销项税额,据实填写在《增值税纳税申报表附列资料(一)》征税项目的“开具增值税专用发票”对应栏次。

附表一

2月所属期申报

第一种情况

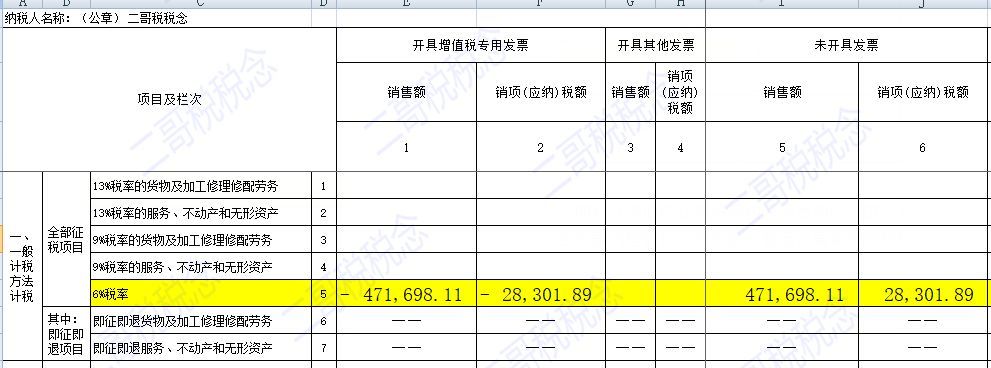

如果纳税人2月收回专票并开具了红字发票,重新开具了免税普通发票。

将红字发票对应的负数销售额和销项税额计入《增值税纳税申报表附列资料(一)》 征税项目的“开具增值税专用发票”对应栏次。

将普通发票对应的免税销售额等项目计入增值税纳税申报表免税栏次和《增值税减免税申报明细表》对应栏次

第二种情况

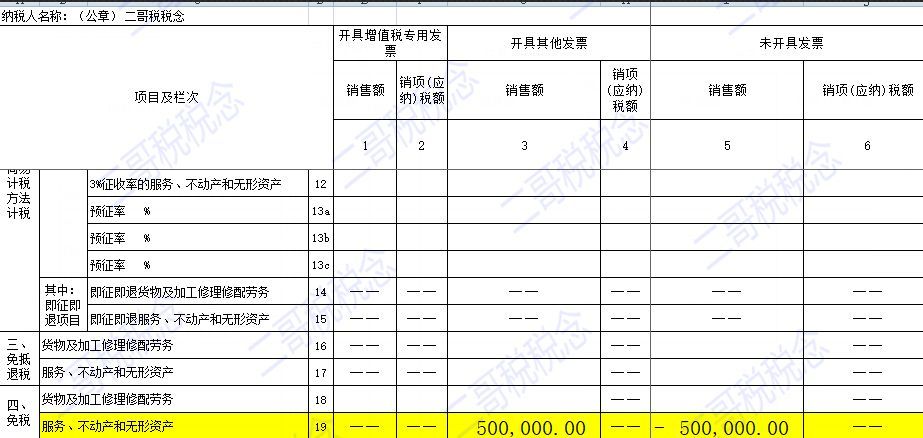

如果纳税人2月份未能及时开具对应红字发票,根据《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(国家税务总局公告2020年第4号)第三条第二款规定,纳税人在疫情防控期间已经开具增值税专用发票,按照本公告规定应当开具对应红字发票而未及时开具的,可以先适用免征增值税政策,对应红字发票应当于相关免征增值税政策执行到期后1个月内完成开具。

《增值税纳税申报表附列资料(一)》 征税项目“未开具发票”相关栏次,填报冲减1月增值税专用发票对应的销售额和销项税额(填为负数)。

增值税纳税申报表免税栏次和《增值税减免税申报明细表》对应栏次,填报免税销售额等项目。

后期补开增值税红字发票和普通发票后,进行对应属期增值税纳税申报时,红字发票销售额和销项税额、普通发票免税销售额和免税额不应重复计入。

所以,大家看出来两个方法的差异了不?就是开了专票后是1月所属期就享受到还是2月所属期才能享受到,其实按照读者留言的意思解释,专票本身不免税,你得先收回来作废或者红字,1月已经结束肯定没法作废,那你最早肯定只有2月才能收回红字,是在这个前提下你判断收不回才能先调整享受,而不是1月所属期就能判断直接调整享受。

二哥的意思就是既然都可以2月判断暂时无法收回发票红字先享受,那现在既然还在1月申报期内,申报期28日才结束,何不直接先享受在1月呢?也避免了纳税人先交税后退税的麻烦。

况且,12366答疑对于普通发票都可以直接调整1月申报表享受,专票为什么又要特殊区分呢?

当然,国家税务总局12366答疑第四期的方法是先正常申报再在2月判断享受(这个是关键,官方给的案例是2月所属期最早享受)。我觉得这种做法有点折腾,且给纳税人增加不必要的麻烦,纳税人资金就紧张,免增值税的实际目的就是要缓解纳税人资金紧张的问题。所以,个人还是建议开了专票的如果判断后期能收回的,那么1月就允许调整申报表,先享受免税。这样才既不增加纳税人负担,影响优惠政策扶持效果,也不增加基层税务干部后期退税的负担。

结论就是:纳税人在操作时候可以参考二哥的文章,但是实际申报还是要按照税务局的实际规范,据我了解,二哥对这些行业的免税行为都已经在指导填报了。

小颖言税观点:1月开具了专票,如何申报免税。

昨晚总局发布的防控疫情税收优惠政策热点问答(第五期)仍旧是这个观点:

14.纳税人1月开具了增值税专用发票,由于暂时不能作废以及开具红字发票,准备按照文件要求在相关免征增值税政策执行到期后1个月内完成开具,请问在办理2月属期增值税纳税申报时,是否可以先按照免税申报?答:按照《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020年第4号)第三条规定,纳税人适用8号公告和9号公告相关免征增值税政策的,不得开具增值税专用发票;已开具增值税专用发票的,应当开具对应红字发票或者作废原发票,再按规定适用免征增值税政策并开具普通发票。纳税人在疫情防控期间已经开具增值税专用发票,应当开具对应红字发票而未及时开具的,可以先适用免征增值税政策,对应红字发票应当于相关免征增值税政策执行到期后1个月内完成开具。因此,纳税人可以在办理2月属期增值税纳税申报时,先按照免税进行申报。

二、开具了专用发票收不回是否意味着放弃免税?

《中华人民共和国增值税暂行条例实施细则》第三十六条规定,纳税人销售货物或者应税劳务适用免税规定的,可以放弃免税,依照条例的规定缴纳增值税。放弃免税后,36个月内不得再申请免税。根据该规定,开具了专用发票难以追回作废或者开具红字发票,按照规定缴纳增值税,是否意味着放弃免税?

8号、9号公告发布前已开具专用发票的,且无法按上述规定开具对应红字发票或者作废原发票的,其对应的收入应按规定缴纳增值税,其余收入仍可享受免税政策。已经开具适用税率的增值税普通发票的,不需要将发票追回换开后才享受免税政策,可直接进行免税申报。

公告下发之后,纳税人应按照8号、9号公告等规定适用征免税政策并开具和使用发票。纳税人按照规定享受免税优惠时,如果开具的是注明税率或征收率栏次的普通发票,应当在税率或者征收率栏次填写“免税”字样。

以下来源:防控疫情税收优惠政策热点问答(第五期)

13.如符合财政部 税务总局2020年第8号公告、第9号公告规定的免征增值税政策,但在文件下发前,纳税人已经就相关业务开具了增值税专用发票,其中部分难以追回作废或者开具红字发票,请问能否选择开具增值税专用发票的部分缴纳增值税,其他部分仍享受免税优惠?答:按照《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020年第4号)第三条规定,纳税人适用8号公告和9号公告相关免征增值税政策的,不得开具增值税专用发票;已开具增值税专用发票的,应当开具对应红字发票或者作废原发票,再按规定适用免征增值税政策并开具普通发票。纳税人在疫情防控期间已经开具增值税专用发票,应当开具对应红字发票而未及时开具的,可以先适用免征增值税政策,对应红字发票应当于相关免征增值税政策执行到期后1个月内完成开具。在8号、9号公告发布前,纳税人发生相关应税行为,可适用8号、9号公告规定的免征增值税政策,但纳税人已开具增值税专用发票,且无法按上述规定开具对应红字发票或者作废原发票的,其对应的收入应按规定缴纳增值税,其余收入仍可享受免税政策。公告下发之后,纳税人应按照8号、9号公告等规定适用征免税政策并开具和使用发票。

15.纳税人符合财政部 税务总局公告2020年第8号第五条的免税政策,1月份开具适用税率的增值税普通发票,是否需要将发票收回或者开具红字才可以享受优惠?是否可以参照国家税务总局公告2020年4号第三条第二项规定先享受免税,在免征增值税政策执行到期后1个月内再开具红字发票?后续享受优惠如何开具普通发票?答:按照《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020年第4号)第三条规定,纳税人适用8号公告和9号公告相关免征增值税政策的,不得开具增值税专用发票;已开具增值税专用发票的,应当开具对应红字发票或者作废原发票,再按规定适用免征增值税政策并开具普通发票。纳税人在疫情防控期间已经开具增值税专用发票,应当开具对应红字发票而未及时开具的,可以先适用免征增值税政策,对应红字发票应当于相关免征增值税政策执行到期后1个月内完成开具。纳税人适用8号公告和9号公告相关免征增值税政策的,按照上述规定,需要开具对应红字发票或者作废原发票的,仅针对“增值税专用发票”。已经开具适用税率的增值税普通发票的,不需要将发票追回换开后才享受免税政策,可直接进行免税申报。公告下发之后,纳税人按照规定享受免税优惠时,如果开具的是注明税率或征收率栏次的普通发票,应当在税率或者征收率栏次填写“免税”字样。

来源:小颖言税