走进杰创

走进杰创优惠政策看一看

一是对纳税人运输疫情防控重点保障物资取得的收入,免征增值税。

二是对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派取得的收入,免征增值税。

三是对单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税。

四是2020年3月1日至5月31日,除湖北省外其他省市增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。

划重点

02

申报规定讲一讲

适用免税政策的纳税人在办理增值税纳税申报时,应当填写增值税纳税申报表及《增值税减免税申报明细表》相应栏次。

小规模纳税人适用减按1%征收率征收的销售额,应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

划重点

03

申报案例填一填

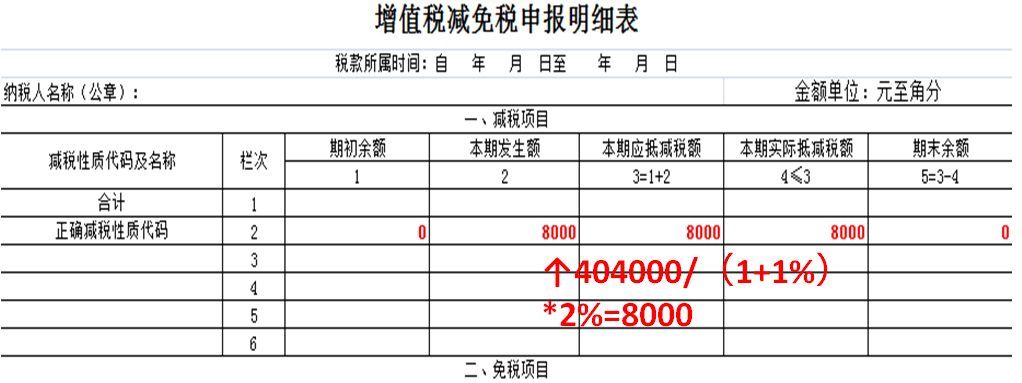

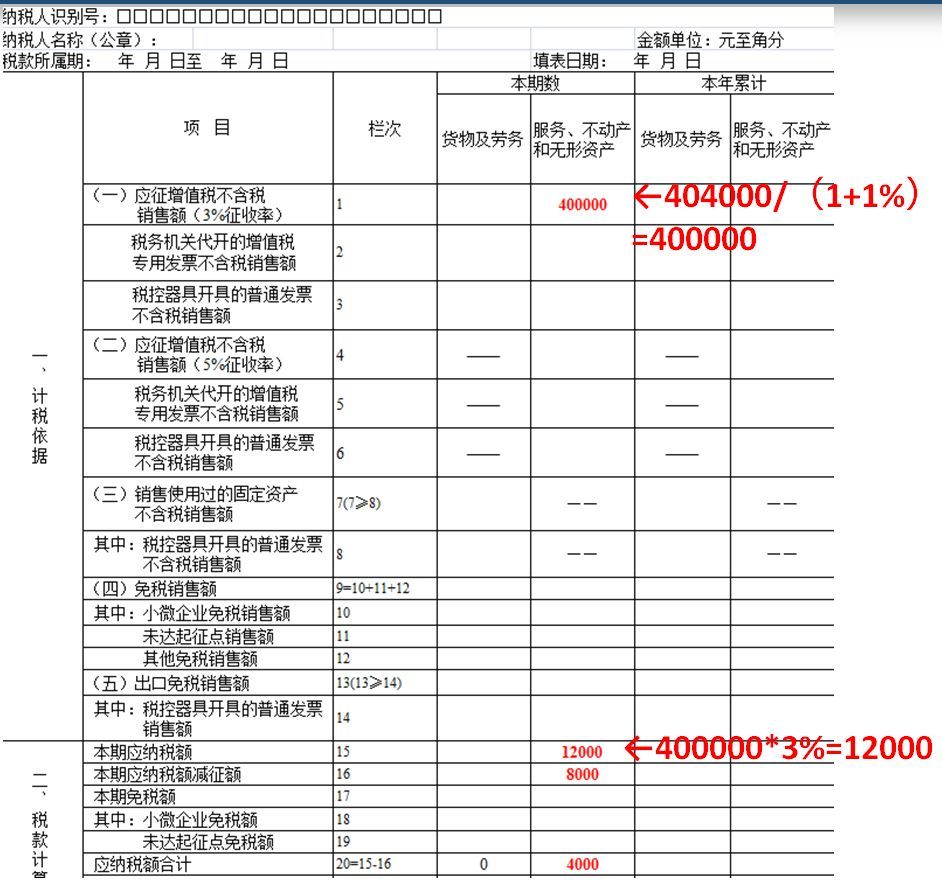

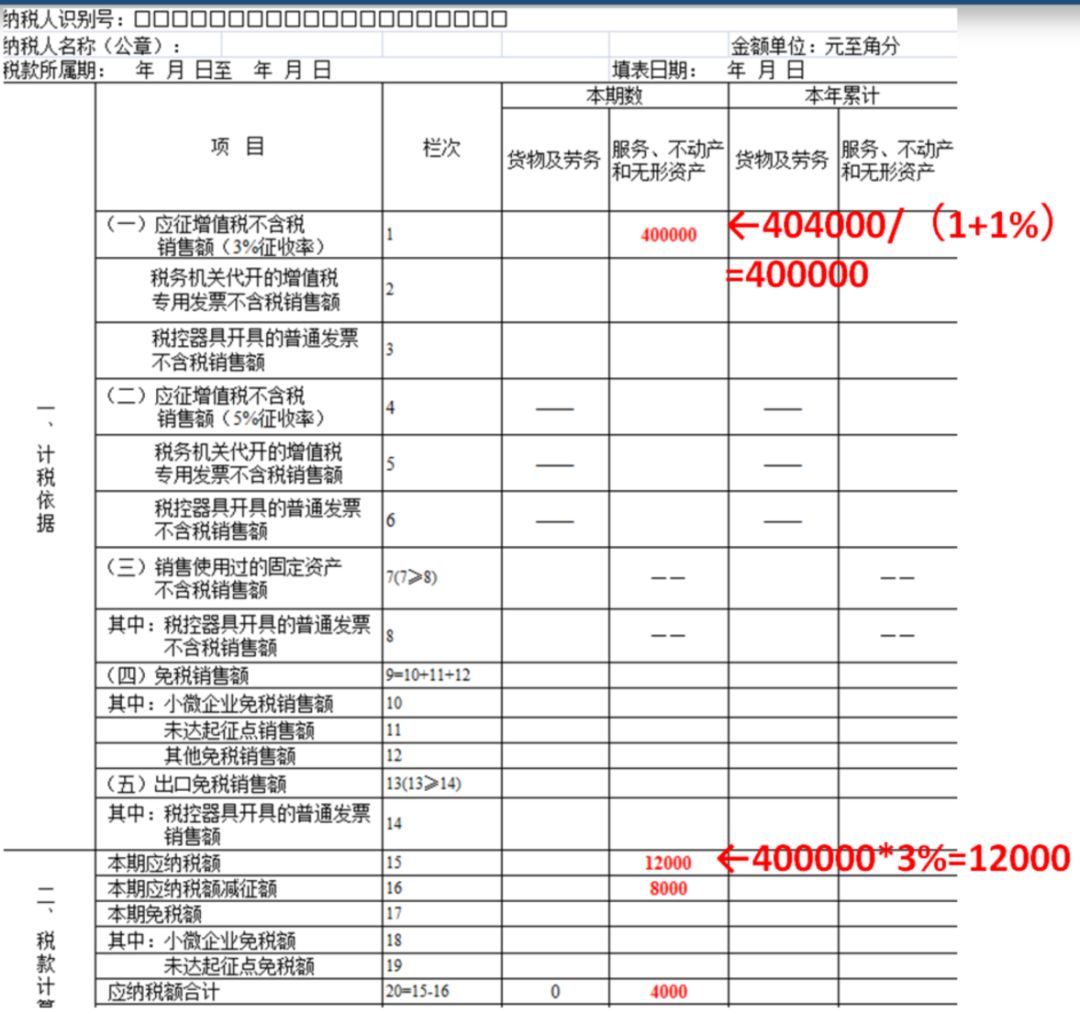

★案例一★

只发生减征增值税情形的,如何申报?

问:1户从事广告服务业的按季申报的增值税小规模纳税人,今年1-2月份未取得销售收入,3月份销售收入为40.4万元(含税),未开具发票,请问一季度增值税如何申报?

【填表规则】:应当将适用减按1%征收率征收增值税的销售额填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税明细表》减税项目相应栏次。

【表样如下】

✔ 减免税申报明细表:

✔ 主表主要栏次如下:

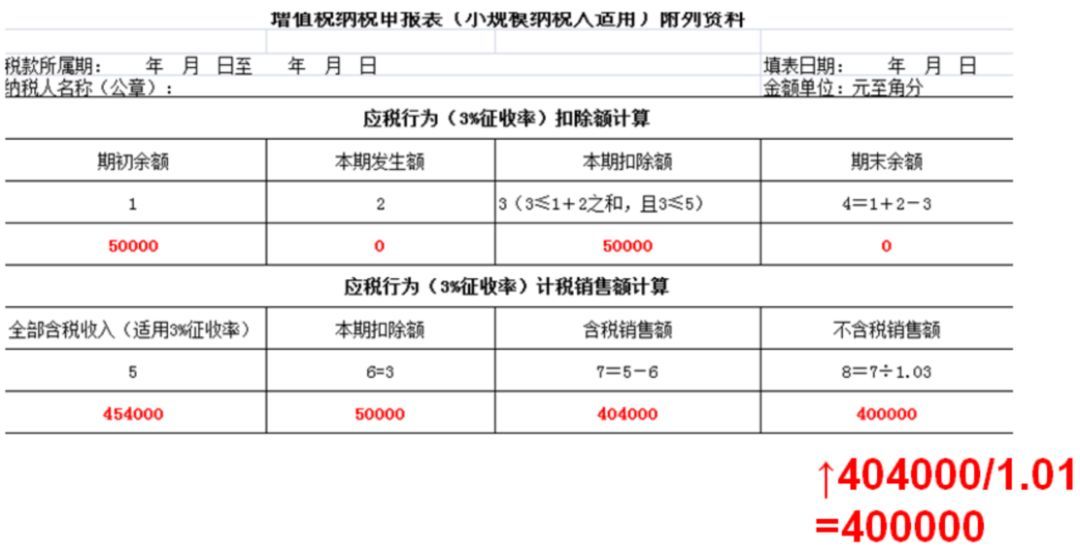

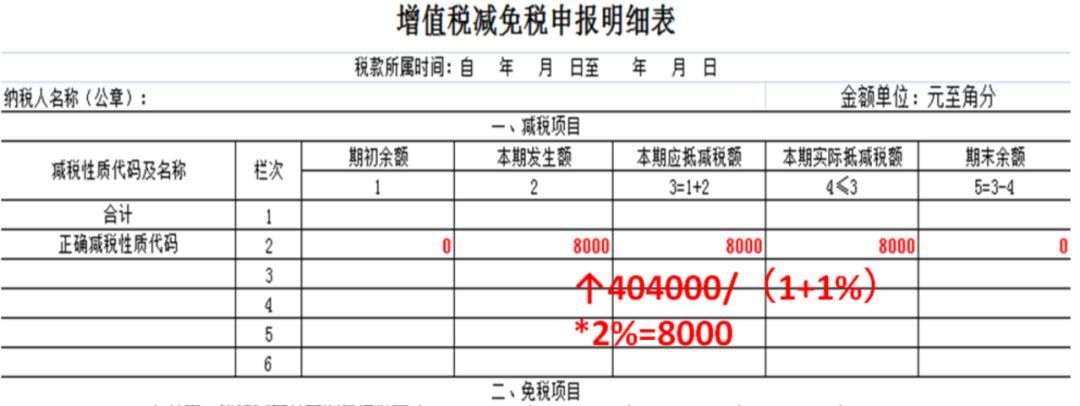

适用差额征收的小规模纳税人,发生减征增值税情形,如何申报?

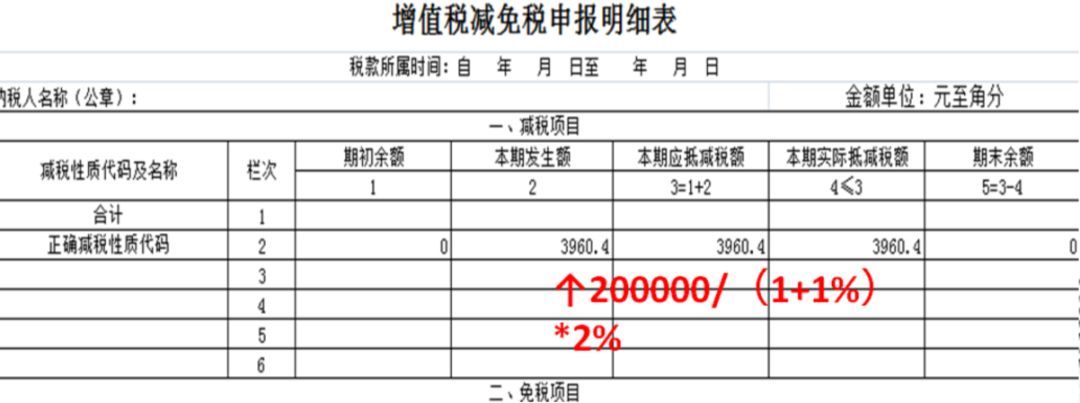

★案例二★

问:1户提供建筑服务的按季申报的增值税小规模纳税人,1-2月份未取得收入,3月份预计取得含税收入45.4万元,同时一季度期初结转的扣除项目还有5万元。《增值税纳税申报表(小规模纳税人适用)附列资料》应当如何计算填写?

【填表规则】:应当将适用减按1%征收率征收增值税的销售额填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税明细表》减税项目相应栏次。《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)。

【表样如下】

✔ 附列资料:

✔ 减免税申报明细表:

✔ 主表主要栏次如下:

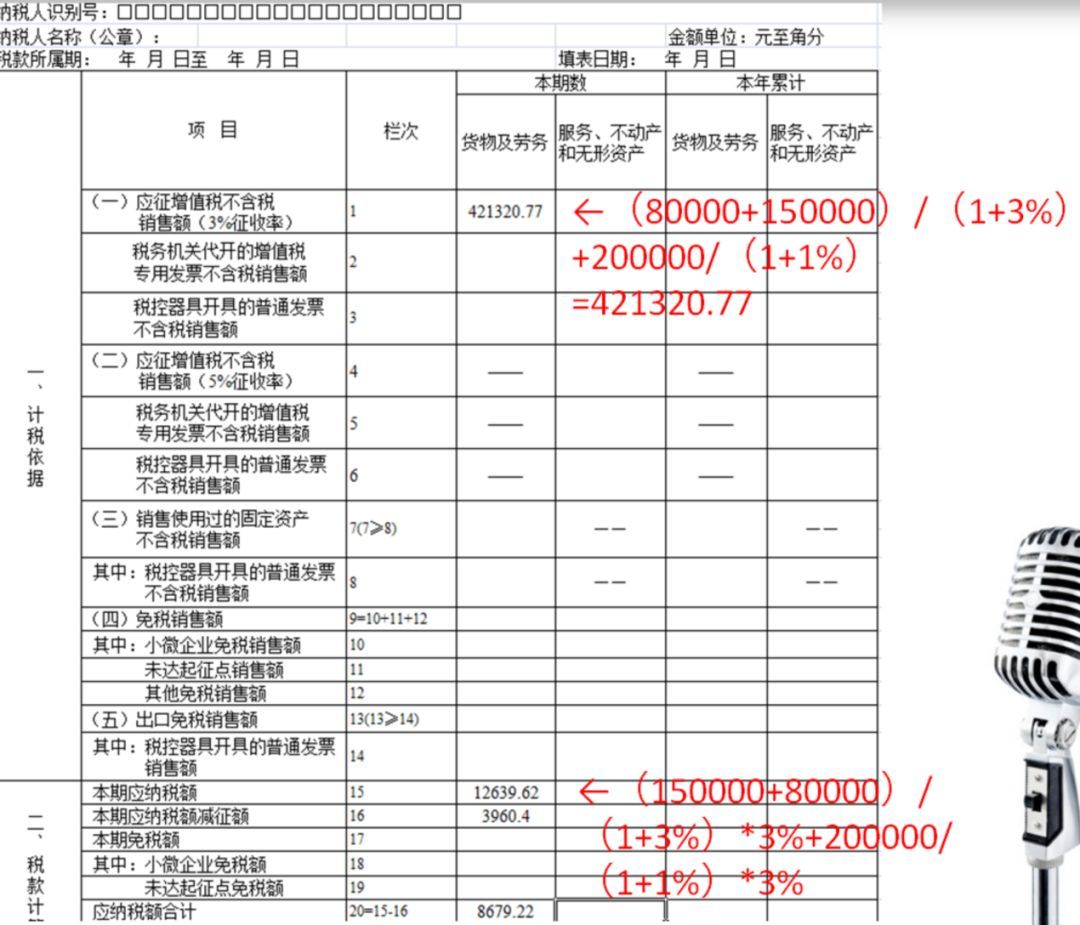

★案例三★

纳税人既有适用3%征收率,又有减按1%征收率情形的,如何申报?

问:1户从事一次性手套等卫生用品零售的按季申报的增值税小规模纳税人,由于疫情原因,一次性手套销量激增,2020年1月和2月含税销售额分别为8万元、15万元,预计3月份含税销售额将突破20万元,全部是卫生用品销售的收入,相关业务不开具专用发票。如何计算缴纳一季度的增值税?

【填表规则】:2020年1-3月取得的销售收入合计超过30万元,不能享受小规模纳税人季度销售额30万元以下免征增值税政策,则1-2月销售额需要按照3%征收率计算缴纳增值税; 3月份取得的适用3%征收率的应税销售收入,可以按照复工复业增值税政策,享受减税优惠。

【表样如下】

✔ 减免税申报明细表:

✔ 主表主要栏次如下:

纳税人发生免征增值税情形的,如何申报?(一)

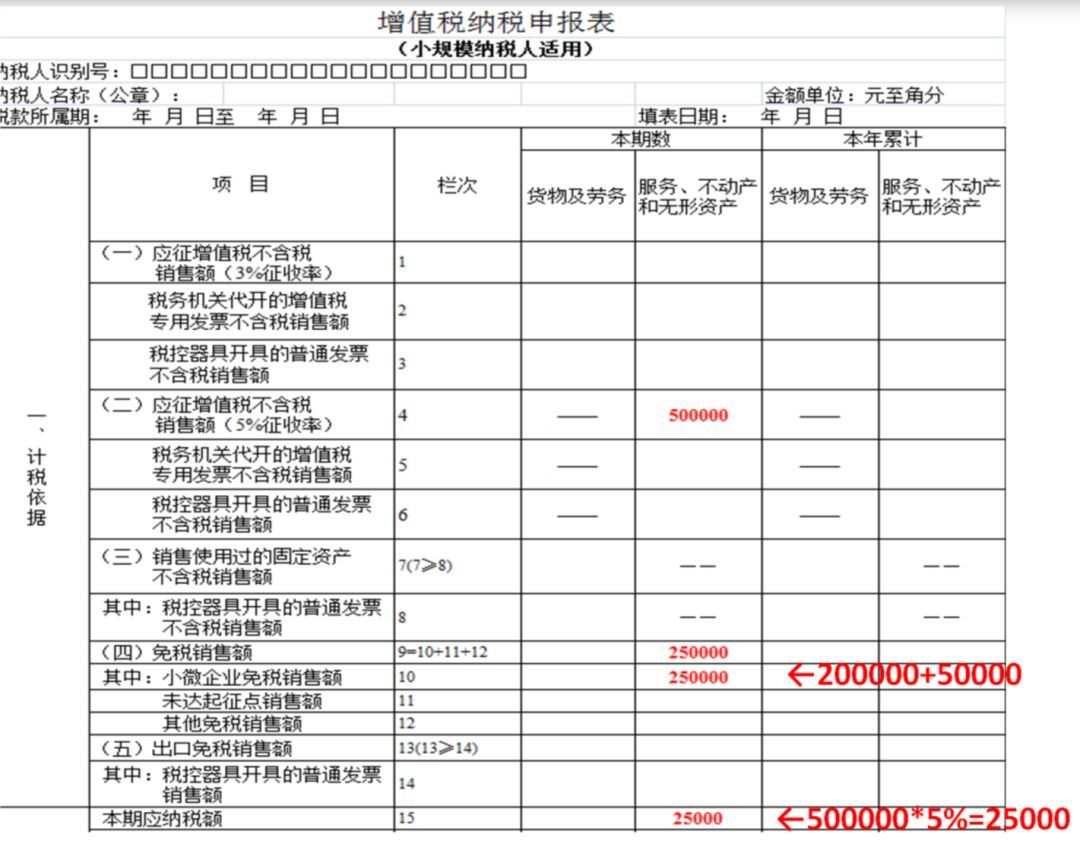

★案例四★

问:1户提供餐饮服务的按季申报的增值税小规模纳税人,2020年1月份销售货物20万元,2月份因疫情停业未销售货物,预计3月份销售符合8号公告免税货物5万元,同时销售不动产50万元,以上均为不含税销售额,相关业务均未开具专用发票,请问一季度应该如何计算缴纳增值税?

【填表规则】:一季度销售额合计75万元,但扣除50万元的不动产销售额后,货物销售额为25万元,未超过小规模纳税人季度免税销售额标准,因此,销售货物的25万元可以享受免征增值税政策。销售不动产适用5%的征收率,不适用减按1%征收率征收增值税的政策。一季度销售不动产取得的50万元,需要按照现行销售不动产的政策计算缴纳增值税。

【表样如下】

✔ 主表主要栏次如下:

★案例五★

纳税人发生免征增值税情形的,如何申报?(二)

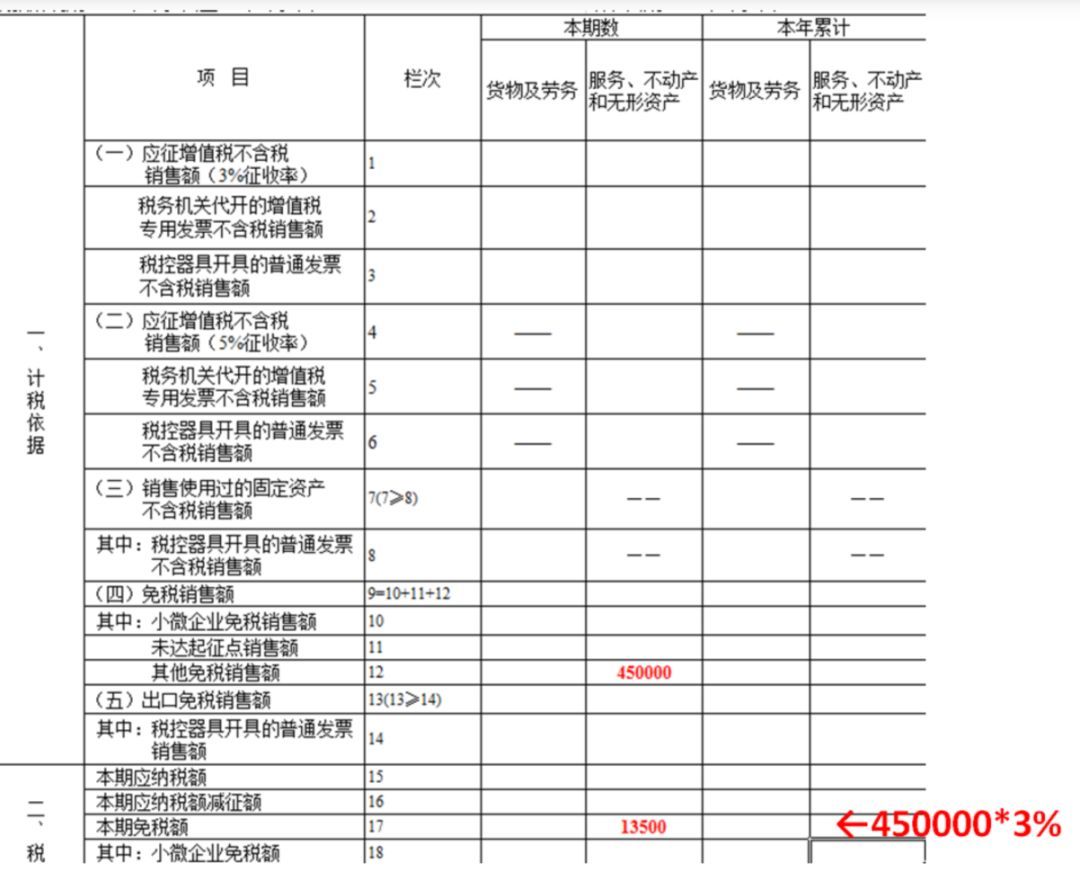

问:1户按季申报的生活服务业增值税小规模纳税人,1-2月份销售额35万元(不含税),3月份预计销售额10万元(不含税),准备按照国家税务总局公告2020年第8号规定,适用免征增值税政策。请问在一季度应当如何申报?

【填表规则】:适用免征增值税政策的纳税人在办理增值税纳税申报时,应当填写增值税纳税申报表及《增值税减免税申报明细表》相应栏次。季度销售额超过30万的小规模纳税人,在办理增值税纳税申报时,享受免征增值税政策的销售额填写在《增值税纳税申报表(小规模纳税人适用)》第12栏“其他免税销售额”栏次,同时在填写《增值税减免税申报明细表》时,准确选择免税项目代码,准确填写对应免税销售额等项目。

【表样如下】

✔ 减免税申报明细表:

✔ 主表主要栏次如下:

来源:厦门税务