走进杰创

走进杰创5月来了,好消息还真是不少!一共有与我们企业经营生产相关的四个政策都将延长,各位会计朋友务必学习到位。

01

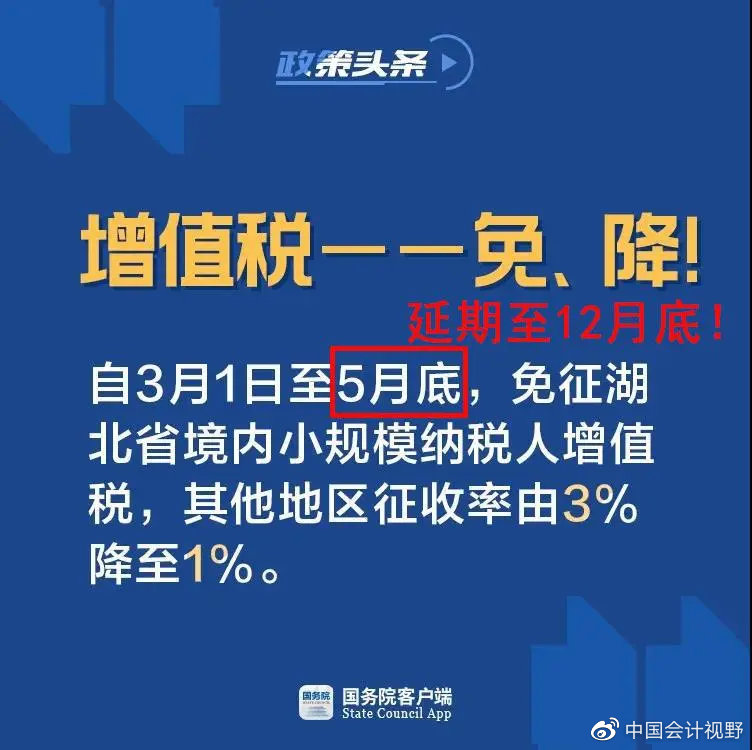

官宣!小规模3%降至1%延期至12月31日!

税务总局发布财政部税务总局公告2020年第24号,明确:延长小规模纳税人减免增值税政策执行期限!

为进一步支持广大个体工商户和小微企业全面复工复业,现将有关税收政策公告如下:

《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)规定的税收优惠政策实施期限延长到2020年12月31日。

特此公告。

财政部 税务总局

2020年4月30日

附13号公告原文:

财政部 税务总局

关于支持个体工商户复工复业增值税政策的公告

财政部 税务总局公告2020年第13号

为支持广大个体工商户在做好新冠肺炎疫情防控同时加快复工复业,现就有关增值税政策公告如下:

自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

特此公告。

财政部 税务总局

2020年2月28日

适用范围开票等实务

1、该政策适用所有增值税小规模纳税人,无论是企业还是个体工商户,只要属于小规模纳税人,均可以享受支持复工复业增值税优惠政策。

2、小规模纳税人销售不动产适用5%的征收率,不适用减按1%征收率征收增值税的政策(另湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税)。

3、一般纳税人适用简易计税适用征收率3%,不可以享受支持复工复业增值税优惠政策。

4、增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至12月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

5、增值税小规模纳税人按照《财政部、税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号,以下简称“13号公告”)有关规定,减按1%征收率征收增值税的,按下列公式计算销售额:

销售额=含税销售额/(1+1%)

6、增值税小规模纳税人在办理增值税纳税申报时,按照13号公告有关规定,免征增值税的销售额等项目应当填写在《增值税纳税申报表(小规模纳税人适用)》及《增值税减免税申报明细表》免税项目相应栏次;减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)。

02

中小微企业和个体户注意

官方又宣布税收优惠政策!

国务院常务会议今日(5月6日)召开,会议听取支持复工复产和助企纾困政策措施落实情况汇报,推出和进一步完善相关政策,加大稳企业保就业力度。

会议要求,根据形势变化和企业诉求,及时推出和完善相关政策。

一是针对目前疫情尚未过去,允许小微企业和个体工商户延缓缴纳所得税,(这个政策税局还没有出文件,大家可以关注并置顶税来税往,我们将为大家第一时间发布最新财税政策)延长支持疫情防控保供相关税费政策实施期限。对纳税人提供公共交通运输服务、生活服务及为居民提供必需生活物资快递收派服务收入,延长免征增值税时间。

二是在年初已发行地方政府专项债1.29万亿元基础上,再提前下达1万亿元专项债新增限额,力争5月底发行完毕。

三是对保持就业岗位基本稳定的企业尤其是中小微企业,延长延期还本付息政策,并创设政策工具支持银行更多发放信用贷款。

会议还研究了其他事项。

03

关于延长5月征期的文件正式下达

税务总局已经正式通知了:

划重点:

一、统筹考虑疫情影响和“五一”假期安排,对于按月申报的纳税人、扣缴义务人,5月份纳税申报期限延长至5月22日。

二、纳税人、扣缴义务人受疫情影响,在2020年5月份纳税申报期限内办理申报仍有困难的,可以依法向税务机关申请办理延期申报。

04

一般纳税人又可以转小规模了

自从疫情发生后,后台粉丝留言最多的问题就是,免税政策包不包括一般纳税人?有一般纳税人的税收政策吗?

今天开始一般纳税人终于可以转小规模了。

政策内容重点看:

六、一般纳税人符合以下条件的,在2020年12月31日前,可选择转登记为小规模纳税人:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元。

一般纳税人转登记为小规模纳税人的其他事宜,按照《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(2018年第18号)、《国家税务总局关于统一小规模纳税人标准有关出口退(免)税问题的公告》(2018年第20号)的相关规定执行。

七、一般纳税人在办理增值税纳税申报时,《增值税减免税申报明细表》“二、免税项目”第4栏“免税销售额对应的进项税额”和第5栏“免税额”不需填写。

八、本公告第一条至第五条自2020年5月1日起施行;第六条、第七条自发布之日起施行。此前已发生未处理的事项,按照本公告执行,已处理的事项不再调整。

一、转小的2个条件:

一般纳税人转登记为小规模纳税人,应同时符合以下两个条件:一是按照《增值税暂行条例》和《增值税暂行条例实施细则》的有关规定,已登记为一般纳税人;二是转登记日前连续12个月(按月申报纳税人)或连续4个季度(按季申报纳税人)累计应税销售额未超过500万元。如果纳税人在转登记日前的经营期尚不满12个月或4个季度,则按照月(或季度)平均销售额估算12个月或4个季度的累计销售额。

需要明确的是,纳税人是否由一般纳税人转为小规模纳税人,由其自主选择。

二、其他涉税提醒:

1、2020年选择转登记的,再次登记为一般纳税人后,不得再转登记为小规模纳税人,也就是2020年选择转登记为小规模纳税人的次数只有1次;

2、一般纳税人转登记为小规模纳税人后,自转登记日的下期起,按照简易计税方法计算缴纳增值税;转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税;

3、转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算;

4、自转登记日的下期起连续不超过12个月或者连续不超过4个季度的经营期内,转登记纳税人应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当按照《增值税一般纳税人登记管理办法》(国家税务总局令第43号)的有关规定,向主管税务机关办理一般纳税人登记;

5、转登记日前经营期不满12个月或者4个季度的,按照月(季度)平均应税销售额估算上款规定的累计应税销售额。

6、按照国家税务总局公告2019年4号第五条规定,转登记为小规模纳税人无行业限制,但明确规定必须登记为一般纳税人的情况除外。按照《成品油零售加油站增值税征收管理办法》要求,成品油零售加油站一律认定为增值税一般纳税人。因此成品油零售加油站不能转登记为小规模纳税人。

7、转登记纳税人在一般纳税人期间发生的增值税应税销售行为,未开具增值税发票需要补开的,应当按照原适用税率或者征收率补开增值税发票;发生销售折让、中止或者退回等情形,需要开具红字发票的,按照原蓝字发票记载的内容开具红字发票;开票有误需要重新开具的,先按照原蓝字发票记载的内容开具红字发票后,再重新开具正确的蓝字发票。

05新能源车辆的购置税,

国家再出免税政策!

为支持新能源汽车产业发展,促进汽车消费,现就新能源汽车免征车辆购置税有关政策公告如下:

一、自2021年1月1日至2022年12月31日,对购置的新能源汽车免征车辆购置税。免征车辆购置税的新能源汽车是指纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车。

二、免征车辆购置税的新能源汽车,通过工业和信息化部、税务总局发布《免征车辆购置税的新能源汽车车型目录》(以下简称《目录》)实施管理。自《目录》发布之日起,购置列入《目录》的新能源汽车免征车辆购置税;购置时间为机动车销售统一发票(或有效凭证)上注明的日期。

三、对已列入《目录》的新能源汽车,新能源汽车生产企业或进口新能源汽车经销商(以下简称汽车企业)在上传《机动车整车出厂合格证》或进口机动车《车辆电子信息单》(以下简称车辆电子信息)时,在“是否符合免征车辆购置税条件”字段标注“是”(即免税标识)。工业和信息化部对汽车企业上传的车辆电子信息中的免税标识进行审核,并将通过审核的信息传送至税务总局。税务机关依据工业和信息化部审核后的免税标识和机动车统一销售发票(或有效凭证),办理车辆购置税免税手续。

四、汽车企业应当保证车辆电子信息与车辆产品相一致,对因提供虚假信息或资料造成车辆购置税税款流失的,依照《中华人民共和国税收征收管理法》及其实施细则予以处理。

五、从事《目录》管理、免税标识审核和办理免税手续的工作人员履行职责时,存在滥用职权、玩忽职守、徇私舞弊等违法违纪行为的,按照《中华人民共和国公务员法》《中华人民共和国监察法》等国家有关规定追究相应责任;涉嫌犯罪的,移送司法机关处理。

六、本公告自2021年1月1日起施行。2020年12月31日前已列入《目录》的新能源汽车免征车辆购置税政策继续有效。

财政部税务总局 工业和信息化部2020年4月16日

文字看着太累?一图看懂↓

本文由税来税往整理发布,内容来源:税来税往、小陈税务08、郝老师说会计、小颖言税、税务大讲堂、国家税务总局等。