走进杰创

走进杰创文章来源:本文由税政第一线整理发布,编辑税政君。素材来源税政第一线,上海税务,海南税务,何博士说税,每日言税。如需转载,请务必注明以上信息,侵权必究。

取消预缴税款!这个省迈出全国第一步!

取消预缴税款

6月1日执行

政策原文节选:

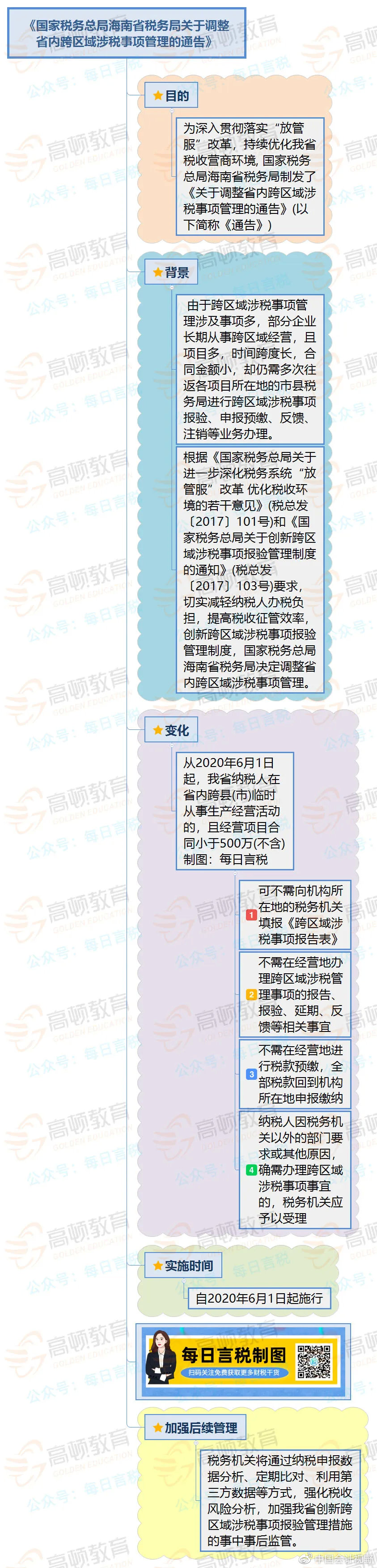

为深入贯彻落实“放管服”改革,持续优化我省税收营商环境,根据《国家税务总局关于进一步深化税务系统“放管服”改革优化税收环境的若干意见》(税总发〔2017〕101号)和《国家税务总局关于创新跨区域涉税事项报验管理制度的通知》(税总发〔2017〕103号)有关规定,国家税务总局海南省税务局决定从2020年6月1日起,我省纳税人在省内跨市(县)临时从事生产经营活动的,且经营项目合同小于500万(不含)的,可不需向机构所在地的税务机关填报《跨区域涉税事项报告表》,也不需在经营地办理跨区域涉税管理事项的报告、报验、延期反馈等相关事宜。

纳税人在本行政区域内提供建筑服务是否预缴税款,根据现行政策规定,只有四个直辖市(京津沪渝)和五个计划单列市(大连、青岛、宁波、厦门、深圳)有权限决定,截至今日,四个直辖市仍然要求本市跨区预缴,五个计划单列市已经取消了预缴的要求。

在海南自贸港建设的号角刚刚吹响之际,海南省在财税改革方面迈出了坚实的一步,海南省的建筑企业在海南省内施工,合同小于500万的,无需办理跨区域报验登记,也无需预缴,尽管步伐不大,但意义不可低估。

一图详解

取消预缴税款

我们做了一张思维导图,方便你直观了解。

(图片来源:每日言税)

知识点补充

4种需要预缴增值税的情形

1、提供建筑服务

(一)跨县(市、区)提供建筑服务

一般纳税人或小规模纳税人跨县(市、区)提供建筑服务,根据适用的计税方法,按照2%的预征率或3%的征收率预缴增值税。

(二)提供建筑服务取得预收款

纳税人提供建筑服务取得预收款,应在收到预收款时,根据适用的计税方法,按照2%或3%的预征率预缴增值税。

2、不动产经营租赁

纳税人出租的不动产其所在地与机构所在地不在同一县(市、区)的,根据适用的计税方法,按照规定的征收率或预征率预缴增值税。

3、转让不动产

(一)一般纳税人和小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,转让其自建的不动产以取得的全部价款和价外费用为销售额,按照5%的征收率或预征率预缴税款。

(二)个体工商户转让其购买的住房,按照规定全额缴纳增值税的,以取得的全部价款和价外费用为销售额,按照规定差额缴纳增值税的,以取得的全部价款和价外费用扣除购买住房价款后的余额为销售额,按照5%的征收率计算应纳税额。

(注:房地产开发企业销售自行开发的房地产项目不适用。)

4、销售房地产

房地产开发企业中的一般纳税人销售房地产老项目,适用一般计税方法计税的,应以取得的全部价款和价外费用,按照3%的预征率预缴税款。

来源:老友财经