走进杰创

走进杰创行业新闻

个税汇算清缴!这类“工资”千万不要报错了!剩下没几天了!

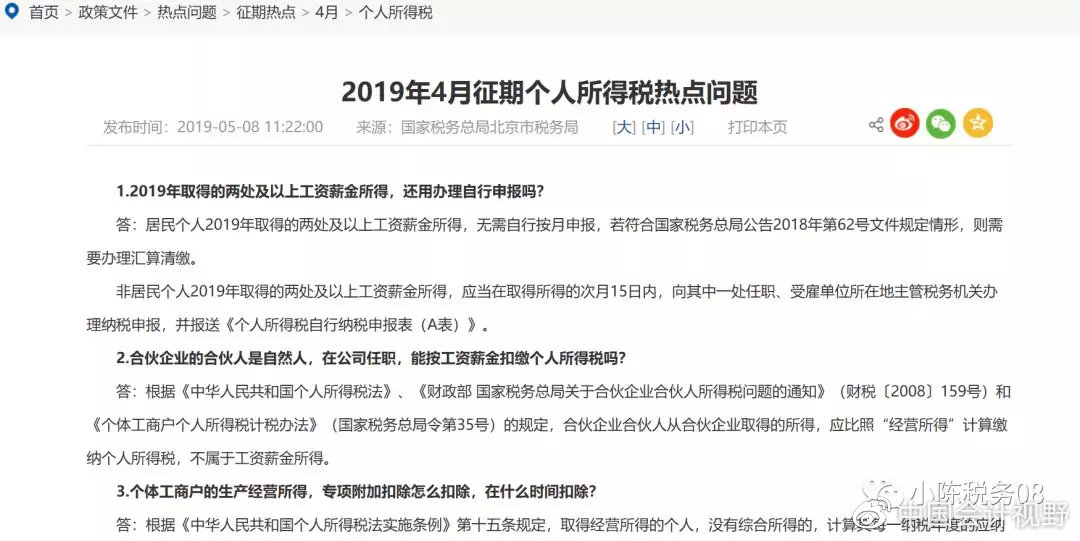

一、合伙人是自然人在合伙企业取得工资薪金不属于工资薪金所得。合伙企业的合伙人是自然人,在公司任职,能按工资薪金扣缴个人所得税吗?北京税务答:根据《中华人民共和国个人所得税法》、《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)和《个体工商户个人所得税计税办法》(国家税务总局令第35号)的规定,合伙企业合伙人从合伙企业取得的所得,应比照“经营所得”计算缴纳个人所得税,不属于工资薪金所得。二、影响1.影响经营所得计算缴纳个人所得税《中华人民共和国个人所得税法实施条例》第十五条规定,取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。提醒大家注意,是“没有综合所得的”,哪怕您有1分钱综合所得,合伙人是自然人计算经营所得,不能扣减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。【例】某合伙企业给合伙人每个月做工资3000元,按照工资薪金所得预扣预缴个税,也不缴个税,则不做任何处理的话,其计算经营所得,不能扣减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。2.影响综合所得计算缴纳个人所得税很显然不属于工资薪金所得,按照工资薪金所得申报个人所得税,必然会影响到综合所得的应纳税所得额,肯定会影响到其综合所得的应纳税额。三、解决1.合伙人是自然人在合伙企业取得工资薪金,如果按照工资薪金所得预扣预缴个人所得税,则通过电子税务局或者大厅进行改进申报。2.2020年3月31日前,合伙人是自然人的经营所得申报,将“合伙人是自然人在合伙企业取得工资薪金”按照经营所得申报。

来源:xiaochenshuiwu。