走进杰创

走进杰创增值税免税,是指某项应税行为,本身属于应税范围。因为国家政策扶持,销售环节不征收增值税,但进项不允许抵扣,不退还。

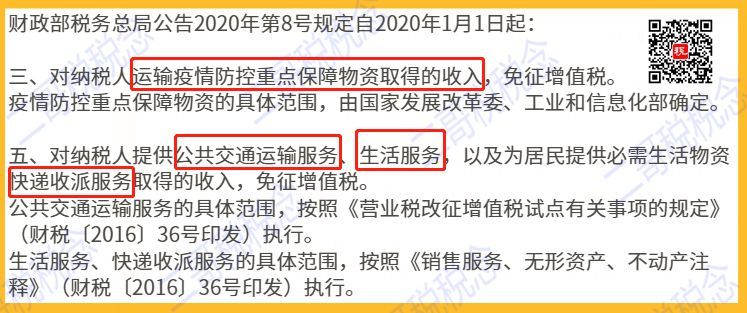

免税的项目还是比较多的,比如农业生产者销售自产农产品、销售避孕药品和用具等,国家会经常根据经济情况发布一些新政策,比如最近关于疫情防控的免征增值税的优惠政策。

【财政部、税务总局公告2020年第28号】明确上述优惠政策执行至2020年12月31日。

当然,你如果想了解自己的行业或者自己的应税行为是否有免税政策,可以直接看看减免税代码(大概有接近200种),这个里面还是特别全的。

1

国家税务总局关于明确二手车经销等若干增值税征管问题的公告国家税务总局公告2020年第9号第七条规定,一般纳税人在办理增值税纳税申报时,《增值税减免税申报明细表》“二、免税项目”第4栏“免税销售额对应的进项税额”和第5栏“免税额”不需填写。自发布之日起施行。

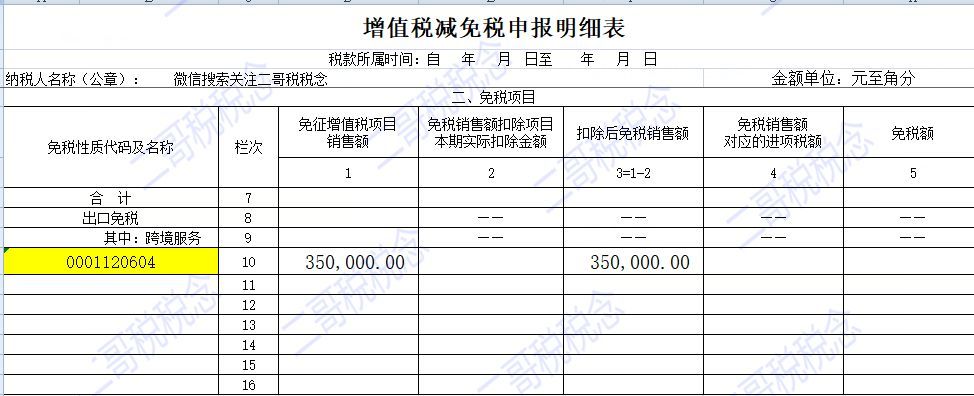

二哥税税念公司是一家生活服务公司,2020年6月取得销售收入35万,由于面对的是个人消费者,所以收入均未开具发票。

2020年7月在办理纳税申报时候,应该如何填写申报表?下面是最新的填法。

附表一

填写第19栏免税项目“服务、不动产和无形资产”未开具发票栏次。

增值税减免税申报明细表

主表

注意,减免税明细表中,免税项目”第4栏“免税销售额对应的进项税额”和第5栏“免税额”不需填写,如下图:

其实这个第4列、第5列之前就很多朋友不知道如何填写?所以这个栏次在填写的时候也比较混乱不清。这次直接取消填写也算是给纳税人减轻申报负担。

正常情况下,这两个栏次如何填写?

第4列“免税销售额对应的进项税额”:本期用于增值税免税项目的进项税额。小规模纳税人不填写本列,一般纳税人按下列情况填写:(1)一般纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写;(2)一般纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,按当期取得的合法扣税凭证注明或计算的进项税额填写;

(3)当期未取得合法扣税凭证的,一般纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。

第5列“免税额”:一般纳税人和小规模纳税人分别按下列公式计算填写,且本列各行数应大于或等于0。一般纳税人公式:第5列“免税额”≤第3列“扣除后免税销售额”×适用税率-第4列“免税销售额对应的进项税额”。

小规模纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×征收率。

免征增值税的账务处理如何做?这里二哥再和大家探讨一下,主要是因为免税账务处理在实践中还是存在争议。

最大的争议就是有部分观点认为,收到的免税收入因为增值税免税了,会计核算先要做价税分离,依据也有。

财会2016.22号文有个规定。

当然22号文并未指出贷的损益类科目是指得那个科目,主营业务收入、其他收益、营业外收入都是损益类科目,很多人形成惯性思维,都计入营业外收入,其实这是不一定的。本着从哪里来回哪里去的原则,既然是从收入中分离的一块税金,这会减免了,那么回到收入去是更为合理的。

所以,做价税分离的观点是这样核算。

借:应收账款 350000 贷:主营业务收入 330188.68

贷:应交税费-应交增值税(销项税额)19811.32

借:应交税费-应交增值税(减免税额)19811.32

贷:主营业务收入 19811.32

当然,销项税额和减免税额同属应交增值税的专栏。

最终实际结果是一样的。

不做价税分离的情况

借:应收账款 350000

贷:主营业务收入 350000

二哥个人观点是偏向不做价税分离的账务处理,一步到位,简单方便,更实操。

2

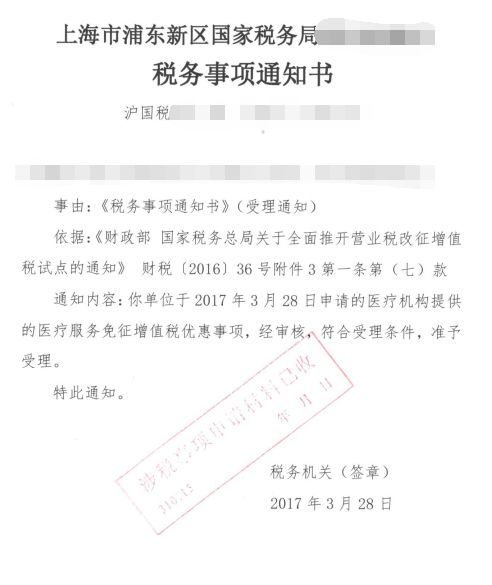

免税不需要先备案了。

免税备案,这个在很多人心里都是固有印象,如下图:

而最新纳税服务规范3.0关于税收优惠事项清单也明确了一批免征增值税无需单独报送资料,直接申报填写即可享受减免。

所以,如果你有免税,你直接按规定开免税发票,然后按规定申报即可享受。

3

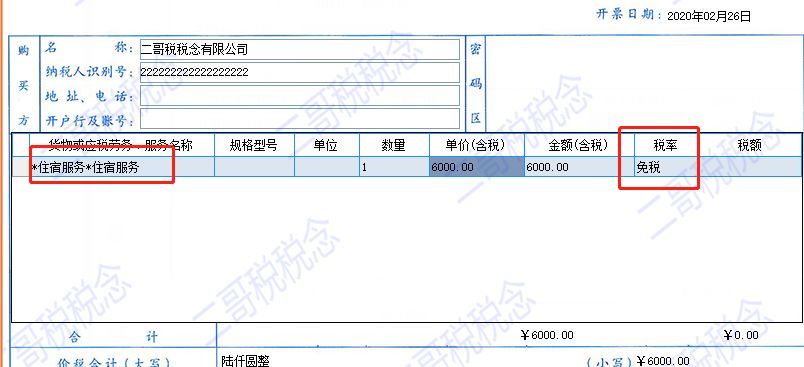

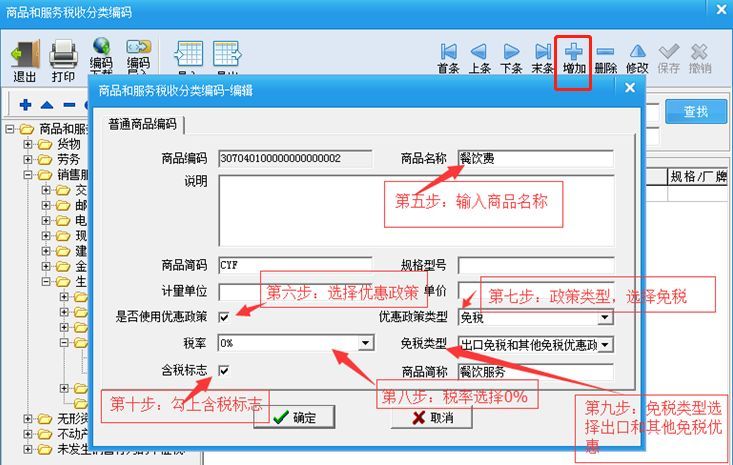

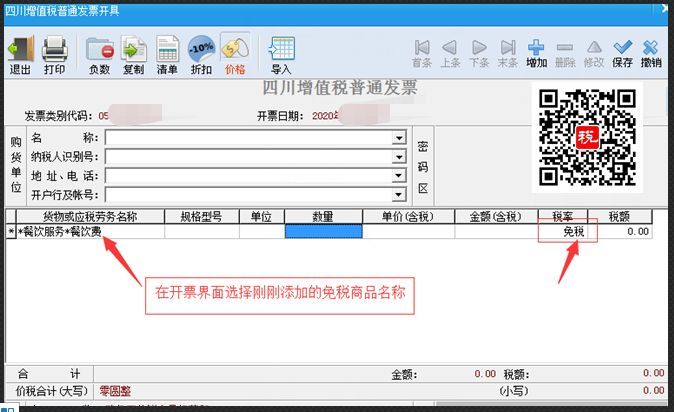

免税发票请按规定开具,切勿胡乱开具,避免不必要的纳税风险。

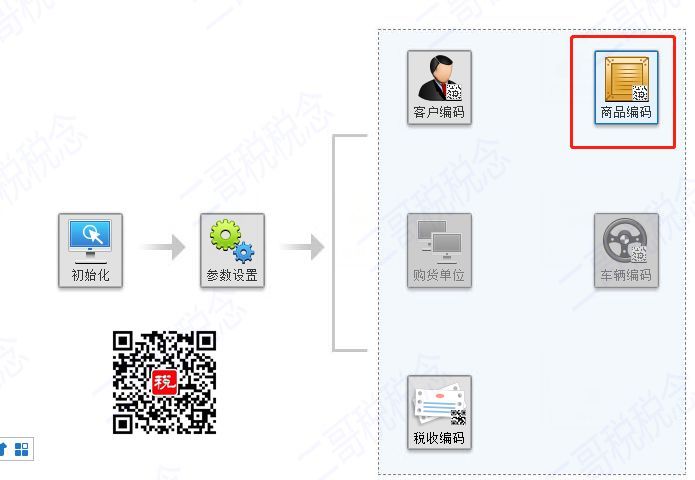

金税盘

1.点击系统设置进入,点击商品编码

2.点击增加,按图片显示填写,注意,一定要选择享受免税优惠政策。

3.增加完成后,就可以到开票界面开具发票了。

税控盘

想免税,先学会开票吧,不要乱开,严格按照规定开具,以避免不必要的纳税风险。

本文来源:二哥税税念。